Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Adobe Inc .in (NASDAQ:ADBE ) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere borcunu ödeyemiyorsa, onların insafına kalmış demektir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Adobe için en son analizimizi görüntüleyin

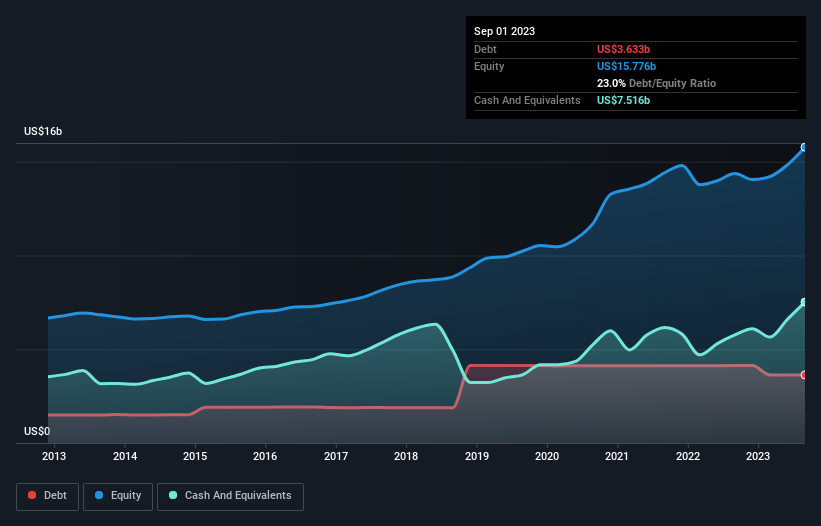

Adobe'nin Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Adobe'nin Eylül 2023'te bir yıl önceki 4,13 milyar ABD dolarından 3,63 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bilançosu 7,52 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 3,88 milyar ABD doları net nakit var.

Adobe'nin Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Adobe'nin bir yıl içinde vadesi gelecek 8,33 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 4,98 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 7,52 milyar ABD Doları nakit ve bir yıl içinde vadesi gelecek 1,85 milyar ABD Doları değerinde alacağı bulunuyor. Yani nakit ve yakın vadeli alacaklarının toplamından 3,95 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Adobe'nin büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleriyle iyi dengelendiği görülüyor. Dolayısıyla 230,8 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, Adobe net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

İyi haber ise Adobe'nin FVÖK'ünü on iki ayda %5,2 oranında artırmış olması ki bu da borç geri ödemesine ilişkin endişeleri hafifletecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Adobe'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karıyla değil, yalnızca nakit parayla ödeyebilir. Adobe'nin bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi karını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Son üç yılda Adobe aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Borç verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Özetlemek gerekirse

Yatırımcıların Adobe'nin yükümlülükleri konusunda endişe duymalarını anlayabiliriz, ancak 3,88 milyar ABD Doları net nakde sahip olması bizi rahatlatabilir. Üstüne üstlük, bu FVÖK'ün %119'unu serbest nakit akışına dönüştürerek 7,6 milyar ABD doları elde etti. Peki Adobe'nin borcu bir risk mi? Bize öyle görünmüyor. Adobe içindekilerin hisseleri kapıp kapmadığını görmek bizi çok heyecanlandırıyor. Eğer siz de öyleyseniz, içeriden bildirilen işlemlerin listesine (ücretsiz) göz atmak için hemen bu bağlantıya tıklayın .

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Adobe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:ADBE

Advertisement