Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Adobe Inc.in(NASDAQ:ADBE) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Adobe için en son analizimizi görüntüleyin

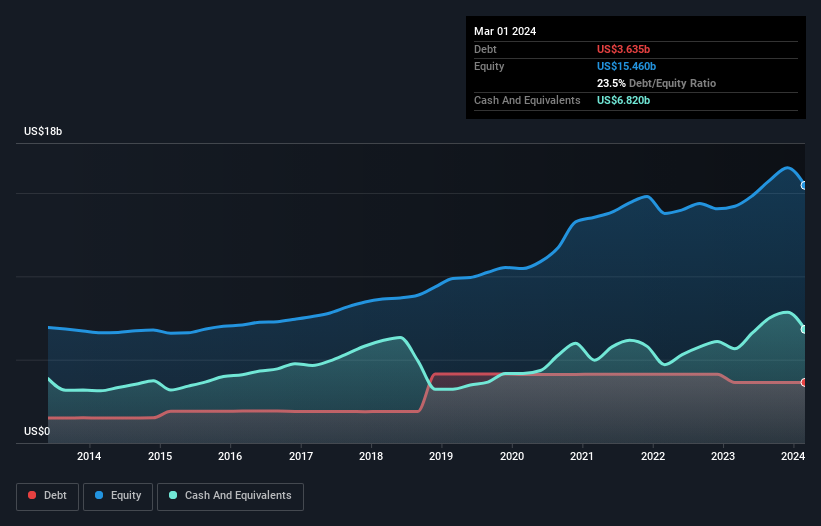

Adobe Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Adobe'nin Mart 2024 itibarıyla 3,64 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak bunu dengelemek için 6,82 milyar ABD doları nakit parası da var, yani 3,19 milyar ABD doları net nakit parası var.

Adobe'nin Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Adobe'nin 12 ay içinde ödenmesi gereken 9,54 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 3,75 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 6,82 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 2,06 milyar ABD Doları değerinde alacakları vardı. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 4,41 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Halka açık Adobe hisselerinin toplam 212,1 milyar ABD doları gibi çok etkileyici bir değere sahip olduğu düşünüldüğünde, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmüyor. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var. Kayda değer yükümlülükleri olsa da, Adobe'nin borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz.

Ayrıca Adobe'nin geçen yıl FVÖK'ünü %14 oranında artırarak borç yükünü hafiflettiğini de memnuniyetle not ediyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Adobe'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Adobe'nin bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya erittiğini) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Hissedarlar için ne mutlu ki Adobe son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kostümü giymiş bir köpek yavrusu gibi içimizi ısıtıyor.

Özetlemek gerekirse

Bir şirketin toplam yükümlülüklerine bakmak her zaman mantıklı olsa da, Adobe'nin 3,19 milyar ABD doları net nakde sahip olması çok güven vericidir. İşin en güzel yanı ise bu FVÖK'ün %109'unun serbest nakit akışına dönüştürülerek 6,5 milyar ABD doları elde edilmiş olmasıdır. Peki Adobe'nin borcu bir risk mi? Bize öyle görünmüyor. Adobe içindekilerin hisseleri kapıp kapmadığını görmek bizi çok heyecanlandırıyor. Eğer siz de öyleyseniz, hemen bu bağlantıya tıklayarak içeriden bildirilen işlemler listemize (ücretsiz) bir göz atın.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Adobe 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:ADBE

Advertisement