Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. ACI Worldwide, Inc.(NASDAQ:ACIW) şirketinin işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

ACI Worldwide için en son analizimizi görüntüleyin

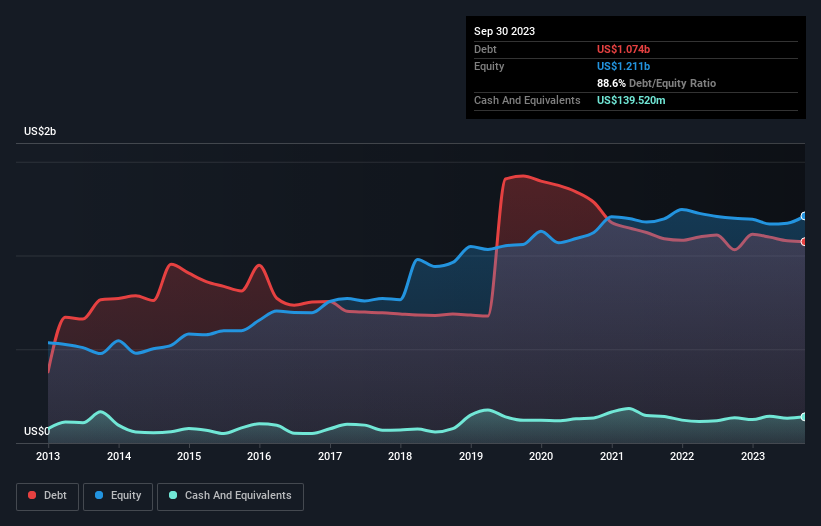

ACI Worldwide Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te ACI Worldwide'ın bir yıl içinde 1,03 milyar ABD dolarından 1,07 milyar ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 139,5 milyon ABD Doları nakit paraya sahiptir ve bu da yaklaşık 934,0 milyon ABD Doları net borca yol açmaktadır.

ACI Worldwide'ın Bilançosu Ne Kadar Sağlıklı?

En son bilançodan ACI Worldwide'ın vadesi bir yıl içinde dolacak 945,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 1,10 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 139,5 milyon ABD doları nakit ve 370,8 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,53 milyar ABD Doları daha fazladır.

ACI Worldwide'ın piyasa değeri 2,95 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit artırması çok muhtemeldir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

ACI Worldwide'ın borcu FAVÖK'ünün 3,4 katıdır ve FVÖK'ü faiz giderini 3,6 katından fazla karşılamaktadır. Bunlar birlikte ele alındığında, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Daha da endişe verici olanı, ACI Worldwide'ın FVÖK'ünün son on iki ayda %2,4 oranında düşmüş olmasıdır. Bu kazanç trendi devam ederse, şirket borcunu ödemek için zorlu bir mücadeleyle karşı karşıya kalacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde ACI Worldwide'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda ACI Worldwide, beklediğimiz gibi, FVÖK'ünün %72'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

ACI Worldwide'ın ne faiz giderlerini FVÖK ile karşılayabilmesi ne de net borcun FVÖK'e oranı bize daha fazla borç alabileceği konusunda güven vermedi. Ancak FVÖK'ün serbest nakit akışına dönüşümü çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra ACI Worldwide'ın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Tüm riskler kötü değildir, çünkü karşılığını vermesi halinde hisse fiyatı getirilerini artırabilir, ancak bu borç riski akılda tutulmaya değerdir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin ACI Worldwide'ın bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve göz ardı edilemeyecek 1 işareti ) vardır.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if ACI Worldwide might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:ACIW

Advertisement