Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, zira bir işletme çöktüğünde genellikle borç söz konusu olur. JinkoSolar Holding Co., Ltd. 'nin(NYSE:JKS) bilançosunda borç olduğunu görüyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

JinkoSolar Holding için son analizimize bakın

JinkoSolar Holding'in Net Borcu Nedir?

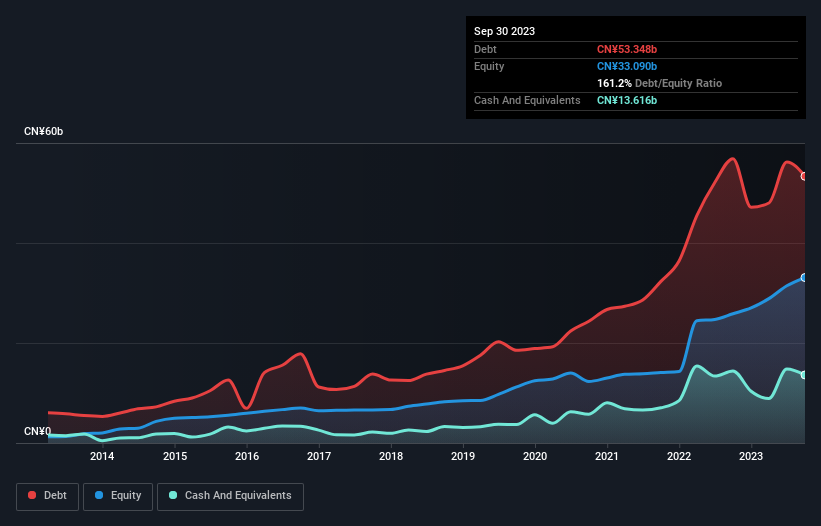

Aşağıda görebileceğiniz gibi, JinkoSolar Holding'in Eylül 2023'te bir önceki yılki 56,9 milyar CN¥'den 53,3 milyar CN¥ borcu vardı. Bununla birlikte, 13,6 milyar CN¥ nakit rezervine sahip olduğundan, net borcu yaklaşık 39,7 milyar CN¥ ile daha azdır.

JinkoSolar Holding'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, JinkoSolar Holding'in 12 ay içinde ödenmesi gereken 73,3 milyar CN¥ ve 12 aydan uzun vadede ödenmesi gereken 20,9 milyar CN¥ yükümlülükleri bulunmaktadır. Bu yükümlülükleri dengeleyen 13,6 milyar CN¥ nakit ve 12 ay içinde ödenmesi gereken 29,9 milyar CN¥ değerinde alacakları vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 50,8 milyar CN¥ daha fazla yükümlülüğe sahiptir.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi CN¥10.3b'lik şirketin üzerinde bir gölge oluşturuyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse JinkoSolar Holding muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

JinkoSolar Holding'in borcunun FAVÖK'e oranı 3,8'dir, bu da önemli bir borca işaret etmektedir, ancak yine de çoğu işletme türü için oldukça makuldür. Bununla birlikte, 13,7'lik faiz karşılama oranı çok yüksektir, bu da borç faiz giderinin şu anda oldukça düşük olduğunu göstermektedir. JinkoSolar Holding'in FVÖK'ünün Elon Musk'tan daha yüksek olması ve geçen yıla kıyasla %1,072 oranında artış göstermesi dikkat çekicidir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak nihayetinde JinkoSolar Holding'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda, JinkoSolar Holding toplamda önemli ölçüde negatif serbest nakit akışı gördü. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getiriyor.

Bizim Görüşümüz

Görünüşe göre, JinkoSolar Holding'in FVÖK'ü serbest nakit akışına dönüştürmesi bizi hisse senedi hakkında kararsız bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Ancak en azından faiz giderlerini FVÖK ile karşılama konusunda oldukça iyi; bu cesaret verici. Büyük resme baktığımızda, JinkoSolar Holding'in borç kullanımının şirket için riskler yarattığı açıkça görülüyor. Her şey yolunda giderse, bu getirileri artıracaktır, ancak diğer taraftan, borç nedeniyle kalıcı sermaye kaybı riski artmaktadır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin, JinkoSolar Holding için dikkat etmeniz gereken 4 uyarı işareti (2'si potansiyel olarak ciddi) belirledik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if JinkoSolar Holding might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.