Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. JinkoSolar Holding Co., Ltd . 'nin (NYSE:JKS ) bilançosunda borç olduğunu görüyoruz. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

JinkoSolar Holding için son analizimizi görüntüleyin

JinkoSolar Holding'in Borcu Ne Kadar?

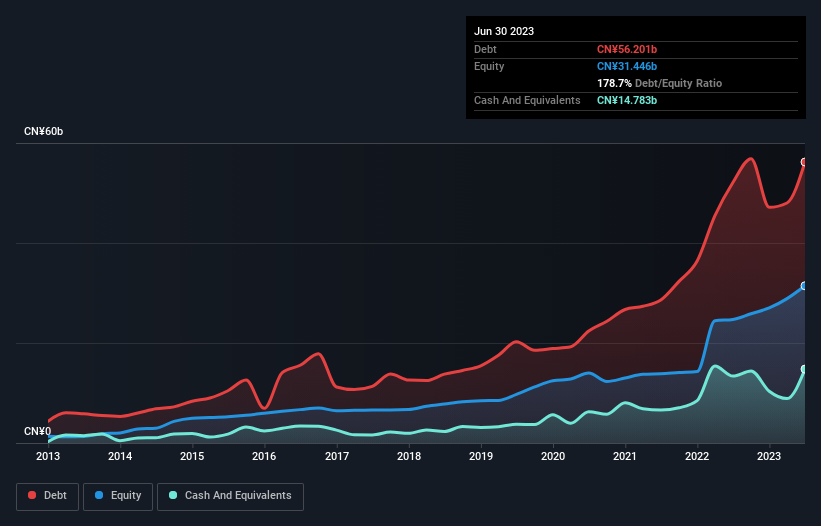

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Haziran 2023 itibariyle JinkoSolar Holding'in CN¥56.2b borcu olduğunu ve bir yıl içinde CN¥52.1b'lik bir artış olduğunu gösteriyor. Bununla birlikte, 14,8 milyar CN¥ nakit parası da bulunmaktadır ve bu nedenle net borcu 41,4 milyar CN¥'dir.

JinkoSolar Holding'in Yükümlülüklerine Bir Bakış

En son bilançodan JinkoSolar Holding'in vadesi bir yıl içinde dolacak 72,8 milyar CN¥ ve bunun ötesinde 20,8 milyar CN¥ yükümlülükleri olduğunu görebiliyoruz. Buna karşılık 14,8 milyar CN¥ nakit ve 12 ay içinde ödenmesi gereken 26,2 milyar CN¥ alacak bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 52,7 milyar CN¥ daha fazladır.

Buradaki eksiklik, CN¥10.3b'lik şirketin kendisine, sanki bir çocuk kitaplarla dolu devasa bir sırt çantası, spor malzemeleri ve bir trompetin ağırlığı altında mücadele ediyormuş gibi ağır geliyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa, JinkoSolar Holding bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

JinkoSolar Holding'in net borcunun FAVÖK'e oranı 5,7'dir ve bu da oldukça yüksek borç seviyelerine işaret etmektedir, ancak 8,3 katlık faiz karşılama oranı borcun kolaylıkla ödenebileceğini göstermektedir. Genel olarak, şirketin oldukça ağır bir borç yükü taşımasının muhtemel olduğunu söyleyebiliriz. Sevindirici bir şekilde, JinkoSolar Holding FVÖK'ünü eski Avustralya Başbakanı Bob Hawke'ın bir avlu bardağını devirmesinden daha hızlı büyütüyor ve son on iki ayda %540'lık bir kazanç elde etti. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak JinkoSolar Holding'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. JinkoSolar Holding, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Açıkçası hem JinkoSolar Holding'in FVÖK'ü serbest nakit akışına dönüştürmesi hem de toplam yükümlülüklerinin üzerinde kalma geçmişi bizi borç seviyeleri konusunda oldukça rahatsız ediyor. Ancak iyi tarafından bakacak olursak, FVÖK büyüme oranı iyi bir işaret ve bizi daha iyimser kılıyor. JinkoSolar Holding'in bilanço sağlığı nedeniyle gerçekten oldukça riskli olduğunu düşündüğümüzü açıkça belirtiyoruz. Dolayısıyla bu hisse senedine karşı, aç bir kedi yavrusunun sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: bir kere ısırılan iki kere utanır derler. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, JinkoSolar Holding için dikkat etmeniz gereken 3 uyarı işareti belirledik (2'si endişe verici) .

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if JinkoSolar Holding might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.