Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Semtech Corporation(NASDAQ:SMTC) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarında yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Semtech için son analizimizi görüntüleyin

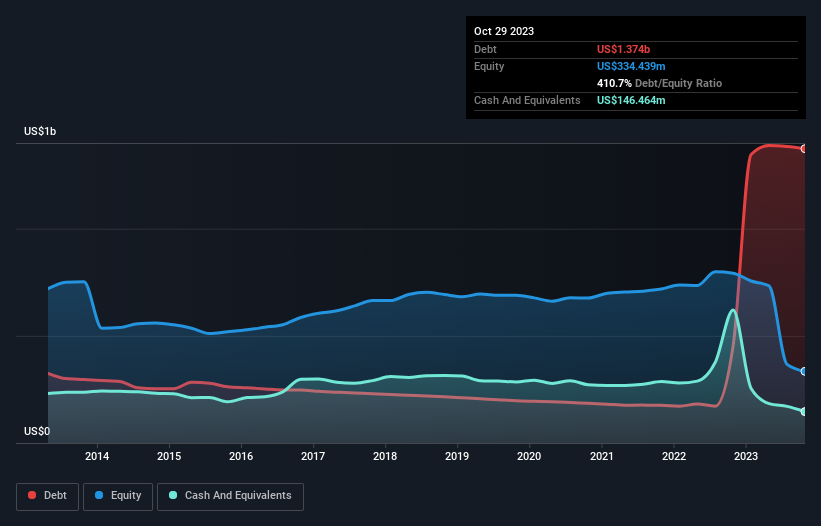

Semtech Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Ekim 2023 sonunda Semtech'in bir yıl önceki 455,1 milyon ABD dolarından 1,37 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bunu dengeleyen 146,5 milyon ABD Doları nakit var ve bu da yaklaşık 1,23 milyar ABD Doları net borca yol açıyor.

Semtech'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda, Semtech'in 12 ay içinde vadesi dolacak 239,0 milyon ABD$ ve bunun ötesinde vadesi dolacak 1,46 milyar ABD$ yükümlülüğü olduğunu görüyoruz. Öte yandan, 146,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 156,6 milyon ABD$ değerinde alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,40 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu açık, 1,44 milyar ABD$'lık piyasa değerine kıyasla oldukça büyüktür, bu nedenle hissedarların Semtech'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu acele bir şekilde desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Semtech'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Semtech geçen yıl EBIT düzeyinde kârlı değildi, ancak gelirini %8,2 oranında artırarak 843 milyon ABD dolarına çıkarmayı başardı. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekir.

Caveat Emptor

Son on iki ayda Semtech faiz ve vergi öncesi kar (FVÖK) zararı üretti. Daha açık olmak gerekirse, FVÖK zararı 74 milyon ABD Doları olarak gerçekleşti. Bunu yukarıda bahsedilen yükümlülüklerle birlikte düşündüğümüzde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bununla birlikte, geçen yıl 161 milyon ABD Doları nakit tüketmiş olması da yardımcı olmuyor. Yani kısacası gerçekten riskli bir hisse senedi. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Semtech ' in yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Semtech might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:SMTC

Advertisement