Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Semtech Corporation 'ın(NASDAQ:SMTC) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Semtech için en son analizimize göz atın

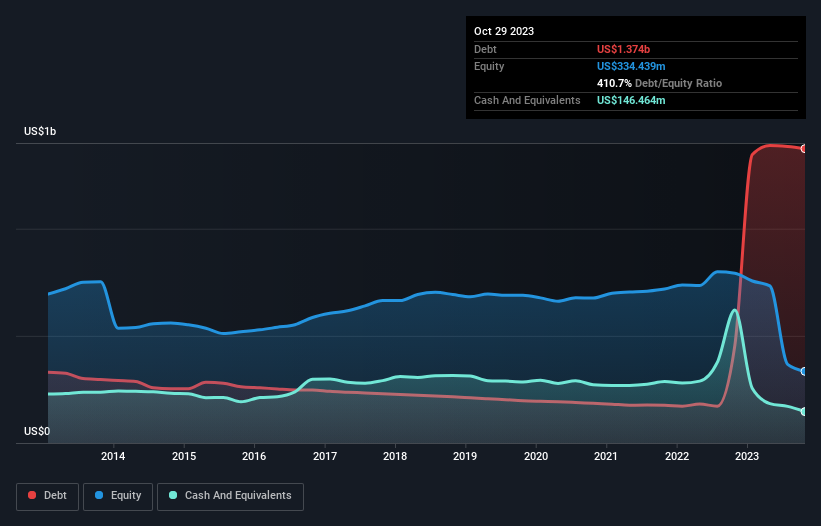

Semtech'in Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Ekim 2023 itibariyle Semtech'in 1,37 milyar ABD doları borcu olduğunu ve bir yıl içinde 455,1 milyon ABD doları artış gösterdiğini gösteriyor. Bununla birlikte, bunu dengeleyen 146,5 milyon ABD doları nakit var ve bu da yaklaşık 1,23 milyar ABD doları net borca yol açıyor.

Semtech'in Yükümlülüklerine Bir Bakış

En son bilançodan Semtech'in bir yıl içinde vadesi gelen 239,0 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 1,46 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 146,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 156,6 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,40 milyar ABD Doları daha fazladır.

Bu açığın şirketin 1,07 milyar ABD Doları tutarındaki piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir sulandırma gerekecektir. Bilanço, borç analizi yaparken açıkça odaklanılması gereken alandır. Ancak nihayetinde Semtech'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Semtech geçen yıl FVÖK düzeyinde kârlı değildi, ancak gelirini %8,2 oranında artırarak 843 milyon ABD dolarına çıkarmayı başardı. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekir.

Caveat Emptor

Son on iki ayda Semtech faiz ve vergi öncesi kar (FVÖK) zararı üretti. Gerçekten de, FVÖK düzeyinde 74 milyon ABD doları zarar etti. Önemli yükümlülüklerin yanı sıra buna baktığımızda, şirket hakkında pek de emin değiliz. Şirketle ilgilenebilmemiz için faaliyetlerini hızla iyileştirmesi gerekiyor. Özellikle de geçen yıl 161 milyon ABD doları negatif serbest nakit akışı sağladığı için. Bu yüzden hissenin riskli olduğunu düşündüğümüzü söylemek yeterli. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde, her şirket bilanço dışında var olan riskler içerebilir. Örneğin Semtech'in bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti var ( ve 1 tanesi bizim için çok iyi değil) .

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Semtech might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:SMTC

Advertisement