Valvoline Inc.(NYSE:VVV) kısa bir süre önce güçlü kazançlar bildirdi ve piyasa buna uygun olarak hisse fiyatında sağlıklı bir artışla tepki verdi. Bazı analizler yaptık ve yatırımcıların kâr rakamlarının altında gizlenen bazı ayrıntıları gözden kaçırdığını düşünüyoruz.

Valvoline için son analizimize bakın

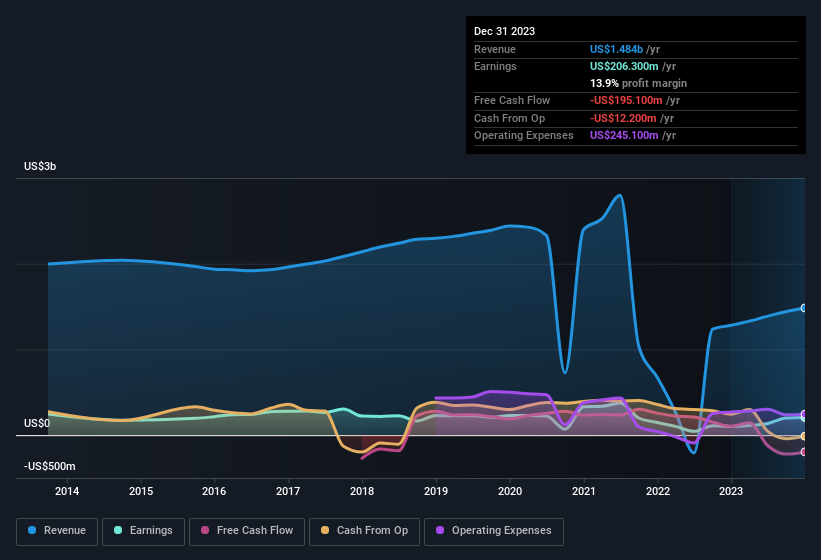

Valvoline'ın Kazançlarına Karşı Nakit Akışının İncelenmesi

Finans meraklılarının zaten bileceği gibi, nakit akışından tahakkuk oranı, bir şirketin serbest nakit akışının (FCF) kârıyla ne kadar iyi eşleştiğini değerlendirmek için önemli bir ölçüdür. Tahakkuk oranı, FCF'yi belirli bir dönemdeki kardan çıkarır ve sonucu şirketin o dönemdeki ortalama işletme varlıklarına böler. Bu oran bize bir şirketin kârının FCF'sini ne kadar aştığını gösterir.

Bu nedenle, bir şirketin tahakkuk oranının negatif olması aslında iyi bir şey olarak kabul edilirken, tahakkuk oranının pozitif olması kötü bir şeydir. Belirli bir düzeyde nakit dışı kâra işaret eden pozitif bir tahakkuk oranına sahip olmak bir sorun teşkil etmese de, yüksek bir tahakkuk oranı tartışmalı bir şekilde kötü bir şeydir, çünkü kâğıt üzerindeki kârların nakit akışıyla eşleşmediğini gösterir. Zira bazı akademik çalışmalar, yüksek tahakkuk oranlarının daha düşük kâra veya daha az kâr artışına yol açma eğiliminde olduğunu öne sürmektedir.

Aralık 2023'e kadar olan yıl için Valvoline'ın tahakkuk oranı 0,25'tir. Bu nedenle, serbest nakit akışının yasal kârından önemli ölçüde düşük olduğunu biliyoruz ki bu pek de iyi bir şey değil. Her ne kadar 206,3 milyon ABD$ kâr açıklamış olsa da, serbest nakit akışına baktığımızda aslında geçen yıl 195 milyon ABD$ kâr ettiğini görüyoruz. FCF'nin bir yıl önce 104 milyon ABD doları olduğunu gördük, bu nedenle Valvoline en azından geçmişte pozitif FCF üretebildi. Hissedarlar için iyi haber şu ki, Valvoline'ın tahakkuk oranı geçen yıl çok daha iyiydi, bu nedenle bu yılki kötü okuma sadece kar ve FCF arasındaki kısa vadeli bir uyumsuzluk olabilir. Sonuç olarak, bazı hissedarlar cari yılda daha güçlü nakit dönüşümü arayışında olabilir.

Bu durum, analistlerin gelecekteki kârlılık açısından ne tahmin ettiklerini merak etmenize neden olabilir. Neyse ki, tahminlerine dayanarak gelecekteki karlılığı gösteren interaktif bir grafik görmek için buraya tıklayabilirsiniz.

Valvoline'ın Kâr Performansına İlişkin Görüşümüz

Valvoline geçen yıl kârının büyük bir kısmını serbest nakit akışına dönüştüremedi ve bu durum bazı yatırımcılar tarafından oldukça yetersiz olarak değerlendirilebilir. Bu nedenle, Valvoline'ın yasal karlarının temel kazanç gücünden daha iyi olabileceğini düşünüyoruz. İşin iyi tarafı, mükemmel bir ölçü olmasa da geçen yılki EPS büyümesinin gerçekten harika olması. Günün sonunda, şirketi doğru bir şekilde anlamak istiyorsanız, yukarıdaki faktörlerden daha fazlasını göz önünde bulundurmanız çok önemlidir. Bir işletme olarak Valvoline hakkında daha fazla bilgi edinmek istiyorsanız, karşı karşıya olduğu risklerin farkında olmanız önemlidir. Valvoline'ın yatırım analizimizde 4 uyarı işareti gösterdiğini ve bunlardan 3'ünün önemli olduğunu unutmayın...

Bugün Valvoline'ın kârının doğasını daha iyi anlamak için tek bir veri noktasına yakınlaştırdık. Ancak zihninizi küçük ayrıntılara odaklayabiliyorsanız her zaman keşfedilecek daha çok şey vardır. Örneğin, birçok kişi yüksek öz sermaye karlılığını olumlu işletme ekonomisinin bir göstergesi olarak değerlendirirken, diğerleri 'parayı takip etmeyi' ve içeriden kişilerin satın aldığı hisse senetlerini araştırmayı sever. Bu nedenle, yüksek özsermaye getirisine sahip şirketlerden oluşan bu ücretsiz koleksiyonu veya içeridekilerin satın aldığı hisse senetlerinin bu listesini görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Valvoline might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.