61 Düşen Farfetch Limited (NYSE:FTCH) Burada İyi Görüntü Veriyor Ancak Bir Sorun Olabilir

Farfetch Limited(NYSE:FTCH) hisse fiyatı geçtiğimiz ay çok kötü bir performans sergileyerek %61 gibi önemli bir oranda düştü. Uzun vadeli hissedarlar için geçtiğimiz ay, hisse fiyatında %83'lük bir düşüşe kilitlenerek unutulacak bir yıl oldu.

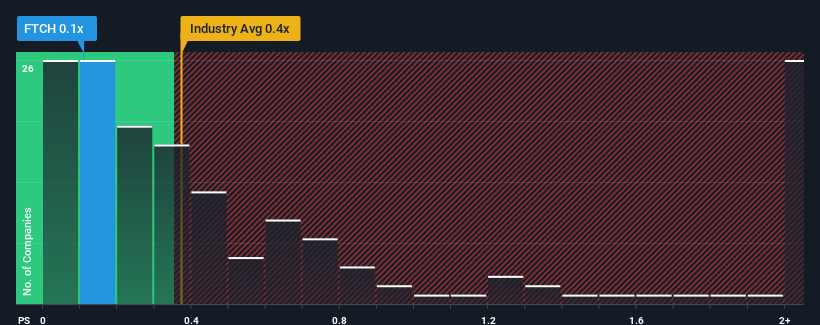

Fiyatı önemli ölçüde düşmüş olsa da, Farfetch'in 0,1x'lik F/K oranına kayıtsız kaldığınız için affedilebilirsiniz, zira ABD'deki Özel Perakende sektörünün medyan fiyat-satış (veya "F/S") oranı da 0,4x'e yakındır. Ancak, F/K için rasyonel bir temel yoksa yatırımcılar açık bir fırsatı veya potansiyel bir gerilemeyi gözden kaçırıyor olabilir.

Farfetch için son analizimizi görüntüleyin

Farfetch'in F/K'sı Hissedarlar İçin Ne Anlama Geliyor?

Son zamanlarda diğer şirketlerin çoğundan daha düşük olan gelir artışıyla Farfetch nispeten durgun bir performans sergiledi. Bir olasılık, yatırımcıların bu cansız gelir performansının tersine döneceğini düşünmeleri nedeniyle F/K oranının ılımlı olmasıdır. Gerçekten de öyle olmasını umuyoruz, aksi takdirde bu tür bir büyüme profiline sahip bir şirket için nispeten yüksek bir fiyat ödüyoruz demektir.

Şirket için analist tahminleri hakkında tüm resmi görmek ister misiniz? O halde Farfetch hakkındakiücretsiz raporumuz ufukta neler olduğunu ortaya çıkarmanıza yardımcı olacaktır.Gelir Tahminleri F/K Oranıyla Uyuşuyor mu?

Farfetch'in F/K oranı, yalnızca orta düzeyde büyüme göstermesi ve daha da önemlisi sektörle uyumlu bir performans sergilemesi beklenen bir şirket için tipik olacaktır.

Son gelir yılını gözden geçirecek olursak, şirket bir yıl öncesine göre neredeyse hiç sapma göstermeyen bir sonuç açıklamıştır. Her ne kadar sevindirici olsa da, son 12 ay dikkate alınmaksızın, gelir üç yıl öncesine göre toplamda %76 artmıştır. Buna göre, hissedarlar memnun olacak, ancak son 12 ay hakkında düşünmeleri gereken bazı sorular da olacaktır.

Şirketi takip eden analistlere göre, önümüzdeki üç yıl boyunca gelirlerin yılda %15 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen yıllık %6,9'luk büyüme oranından önemli ölçüde daha yüksek.

Bu bilgiler ışığında, Farfetch'in sektöre kıyasla oldukça benzer bir F/K ile işlem görmesini ilginç buluyoruz. Çoğu yatırımcı şirketin gelecekteki büyüme beklentilerine ulaşabileceğine ikna olmamış olabilir.

Anahtar Çıkarım

Farfetch'in hisse fiyatındaki düşüşün ardından, F/K'sı sektörün medyan F/K'sına tutunmuş durumda. Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-satış oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

Farfetch'in analist tahminlerine baktığımızda, üstün gelir görünümünün F/K'ya beklediğimiz artışı sağlamadığını görüyoruz. Belki de P/S oranını sektörün geri kalanıyla tutarlı tutan şey gelir tahminlerindeki belirsizliktir. Bu belirsizlik, istikrarlı olmakla birlikte gelir tahminleri göz önüne alındığında daha yüksek olabilecek hisse fiyatına da yansımış görünüyor.

Bununla birlikte, Farfetch 'in yatırım analizimizde 3 uyarı işareti gösterdiğini ve bunlardan 1'inin bizi biraz rahatsız ettiğini unutmayın.

Elbette, büyük kazanç artışı geçmişi olan kârlı şirketler genellikle daha güvenli bahislerdir. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Farfetch might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.