Ulta Beauty (NASDAQ:ULTA) İçin Umut Verici Kazançlarının Ötesinde Bazı Sorunlar Olduğunu Düşünüyoruz

Ulta Beauty, Inc.(NASDAQ:ULTA) tarafından açıklanan son kazançlar sağlamdı, ancak hisse senedi beklediğimiz kadar hareket etmedi. Bunun, yatırımcıların yasal kârların ötesine bakmalarından ve gördükleriyle ilgilenmelerinden kaynaklandığını düşünüyoruz.

Ulta Beauty için son analizimize bakın

Ulta Beauty'nin Kazançlarına Daha Yakından Bir Bakış

Birçok yatırımcı nakit akışından tahakkuk oranını duymamıştır, ancak bu aslında bir şirketin kârının belirli bir dönemde serbest nakit akışı (FCF) tarafından ne kadar iyi desteklendiğinin yararlı bir ölçüsüdür. Basit bir ifadeyle, bu oran FCF'yi net kârdan çıkarır ve bu sayıyı şirketin o dönemdeki ortalama işletme varlıklarına böler. Bu oran bize bir şirketin kârının ne kadarının serbest nakit akışıyla desteklenmediğini gösterir.

Bu nedenle, bir şirketin tahakkuk oranının negatif olması aslında iyi bir şey olarak kabul edilirken, tahakkuk oranının pozitif olması kötü bir şeydir. Sıfırın üzerinde bir tahakkuk oranına sahip olmak pek endişe verici olmasa da, bir şirketin nispeten yüksek bir tahakkuk oranına sahip olmasının kayda değer olduğunu düşünüyoruz. Çünkü bazı akademik çalışmalar, yüksek tahakkuk oranlarının daha düşük kâra veya daha az kâr artışına yol açma eğiliminde olduğunu öne sürmektedir.

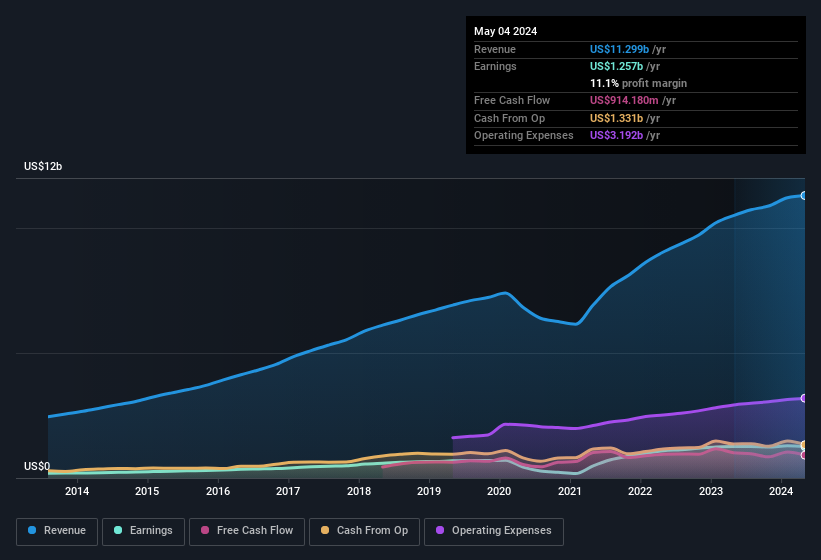

Mayıs 2024'e kadar olan yıl için Ulta Beauty'nin tahakkuk oranı 0,22'dir. Bu nedenle, serbest nakit akışının yasal kârından önemli ölçüde daha düşük olduğunu biliyoruz ki bu pek de iyi bir şey değil. Aslında, geçen yıl 914 milyon ABD$'lık serbest nakit akışı vardı ve bu da 1,26 milyar ABD$'lık yasal kârından çok daha azdı. Ulta Beauty'nin serbest nakit akışı aslında geçen yıl azaldı, ancak serbest nakit akışı genellikle muhasebe karlarından daha değişken olduğu için gelecek yıl geri dönebilir.

Bu durum, analistlerin gelecekteki kârlılık açısından ne tahmin ettiklerini merak etmenize neden olabilir. Neyse ki, tahminlerine dayanarak gelecekteki karlılığı gösteren interaktif bir grafik görmek için buraya tıklayabilirsiniz.

Ulta Beauty'nin Kâr Performansına Bakışımız

Ulta Beauty'nin son on iki aydaki tahakkuk oranı, nakit dönüşümünün idealden daha az olduğuna işaret ediyor ve bu da kazançlarına ilişkin görüşümüz söz konusu olduğunda olumsuz bir durum. Bu nedenle, Ulta Beauty'nin gerçek temel kazanç gücünün aslında yasal kârından daha az olması bize mümkün görünüyor. Ancak iyi haber şu ki, son üç yılda EPS büyümesi çok etkileyici oldu. Elbette, kazançlarını analiz etmek söz konusu olduğunda sadece yüzeyi çizdik; diğer faktörlerin yanı sıra marjlar, tahmini büyüme ve yatırım getirisi de dikkate alınabilir. Bunun ışığında, şirket hakkında daha fazla analiz yapmak istiyorsanız, ilgili riskler hakkında bilgi sahibi olmanız çok önemlidir. Araştırmamızı yaparken, Ulta Beauty için tüm dikkatinizi hak ettiğine inandığımız 2 uyarı işareti bulduk (1 tanesi göz ardı edilmemelidir!).

Bu notta Ulta Beauty'nin kârının doğasına ışık tutan yalnızca tek bir faktör ele alınmıştır. Ancak zihninizi küçük ayrıntılara odaklayabiliyorsanız her zaman keşfedilecek daha çok şey vardır. Bazı insanlar yüksek öz sermaye getirisinin kaliteli bir işletmenin iyi bir işareti olduğunu düşünür. Bu nedenle, yüksek öz sermaye getirisine sahip şirketlerden oluşan bu ücretsiz koleksiyonu ya da içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri listesini görmek isteyebilirsiniz.

If you're looking to trade Ulta Beauty, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Ulta Beauty might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.