Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşünürken borcu da göz önünde bulundurmanız gerektiği aşikar olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi ODP Corporation(NASDAQ:ODP) da borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

ODP için son analizimizi görüntüleyin

ODP Ne Kadar Borç Taşıyor?

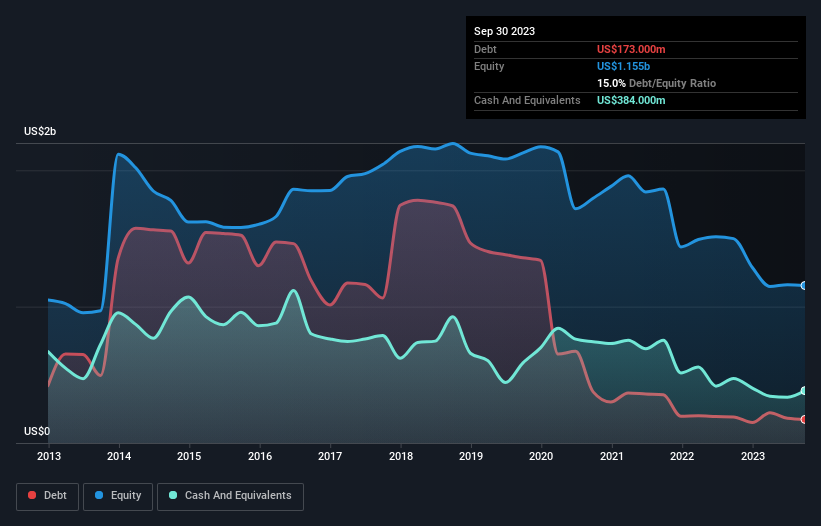

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak ODP'nin Eylül 2023'te bir yıl önceki 191,0 milyon ABD dolarından 173,0 milyon ABD doları borcu olduğunu gösteriyor. Ancak bunu dengelemek için 384,0 milyon ABD doları nakit parası da var, yani 211,0 milyon ABD doları net nakit parası var.

ODP'nin Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda ODP'nin 12 ay içinde vadesi dolacak 1,76 milyar ABD$ ve bunun ötesinde vadesi dolacak 1,07 milyar ABD$ yükümlülüğü olduğunu görüyoruz. Bu yükümlülüklere karşılık 384,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 547,0 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 1,89 milyar ABD$ daha fazladır.

Bu eksikliğin şirketin 1,78 milyar ABD doları tutarındaki piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların büyük ölçüde sulandırmaya maruz kalması muhtemel görünüyor. ODP'nin borçtan daha fazla nakde sahip olduğu göz önüne alındığında, toplamda çok fazla yükümlülüğü olmasına rağmen borcunu idare edebileceğinden oldukça eminiz.

Ancak işin diğer tarafı ODP'nin FVÖK'ünün geçen yıl %3,1 oranında azalmış olmasıdır. Kazançlar bu oranda düşmeye devam ederse şirket borç yükünü yönetmekte giderek daha fazla zorluk çekebilir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta ODP'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârıyla değil, yalnızca nakit parayla ödeyebilir. ODP'nin bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bakmaya değer. Son üç yılda ODP, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normal sayılabilecek bir oran olan FVÖK'ün %66'sı kadar serbest nakit akışı kaydetmiştir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Özetlemek gerekirse

ODP'nin yükümlülükleri likit varlıklarından daha fazla olsa da, 211,0 milyon ABD$ tutarında net nakdi bulunmaktadır. Ve FVÖK'ünün %66'sı olan 312 milyon ABD$'lık serbest nakit akışı ile bizi etkiledi. Dolayısıyla ODP'nin borç kullanımından rahatsız değiliz. Tabii ki, ODP'nin içeriden birilerinin hisse satın aldığını bilseydik kazanacağımız ekstra güvene hayır demezdik: eğer aynı dalga boyundaysanız, içeriden birilerinin satın alıp almadığını bu bağlantıya tıklayarak öğrenebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if ODP might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.