Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. MercadoLibre, Inc.(NASDAQ:MELI) şirketinin işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalmak ve böylece hissedarları kalıcı olarak sulandırmaktır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

MercadoLibre için son analizimize göz atın

MercadoLibre'nin Net Borcu Nedir?

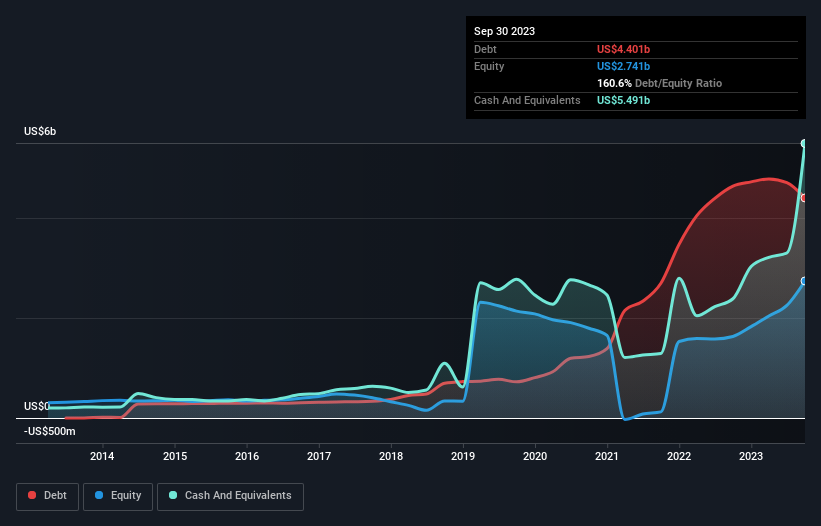

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, MercadoLibre'nin Eylül 2023 sonunda 4,40 milyar ABD Doları borcu olduğunu ve bir yıl içinde 4,64 milyar ABD Dolarından azaldığını göstermektedir. Ancak bunu dengelemek için 5,49 milyar ABD doları nakit parası da var, yani 1,09 milyar ABD doları net nakit parası var.

MercadoLibre'nin Yükümlülüklerine Bir Bakış

En son bilanço verileri MercadoLibre'nin bir yıl içinde vadesi dolacak 10,3 milyar ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 3,08 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 5,49 milyar ABD doları nakit ve 5,87 milyar ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 2,02 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Elbette MercadoLibre 89,4 milyar ABD doları gibi devasa bir piyasa değerine sahip, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bunu söyledikten sonra, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. MercadoLibre, kayda değer yükümlülüklerine rağmen net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Daha da etkileyici olan MercadoLibre'nin FVÖK'ünü on iki ayda %168 oranında artırmış olmasıdır. Bu artış ileride borç ödemeyi daha da kolaylaştıracaktır. Bilanço, borç analizi yapılırken odaklanılması gereken bir alandır. Ancak MercadoLibre'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. MercadoLibre'nin bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Hissedarlar için ne mutlu ki MercadoLibre son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Borç verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Özetlemek gerekirse

Yatırımcıların MercadoLibre'nin yükümlülükleri konusunda endişe duymalarını anlayabiliriz, ancak 1,09 milyar ABD Doları net nakde sahip olması bizi rahatlatabilir. Ayrıca, FVÖK'ünün %193'ü olan 4,3 milyar ABD$'lık serbest nakit akışıyla da bizi etkiledi. Peki MercadoLibre'nin borcu bir risk mi? Bize öyle görünmüyor. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle MercadoLibre ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if MercadoLibre might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.