Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite risk ile eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Educational Development Corporation(NASDAQ:EDUC) da borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Educational Development için son analizimizi görüntüleyin

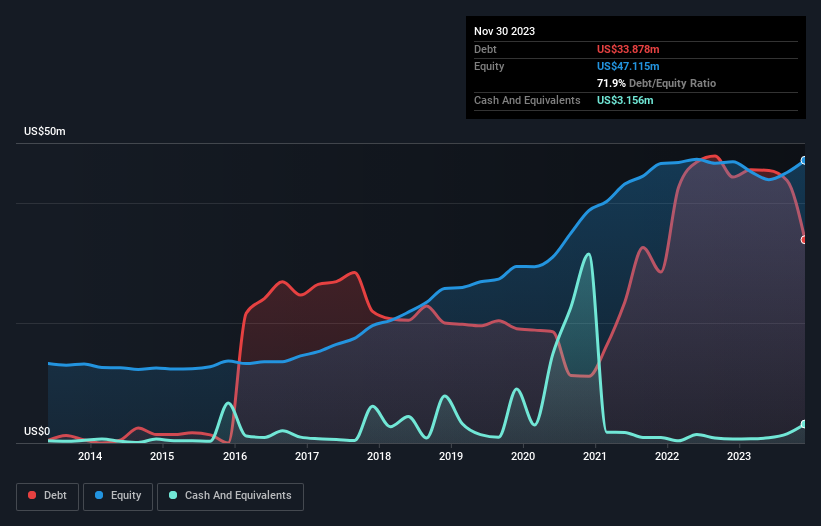

Eğitim Gelişiminin Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Eğitim Gelişiminin Kasım 2023 sonunda 33,9 milyon ABD doları borcu olduğunu ve bir yıl içinde 44,3 milyon ABD dolarından bir azalma olduğunu göstermektedir. Ancak, 3,16 milyon ABD Doları nakit rezervi olduğu için net borcu yaklaşık 30,7 milyon ABD Doları ile daha azdır.

Eğitim Gelişiminin Yükümlülüklerine Bir Bakış

En son bilanço verileri, Eğitim Gelişim'in bir yıl içinde vadesi gelecek 20,2 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 28,2 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 3,16 milyon ABD Doları nakit ve 12 ay içinde ödenmesi gereken 1,85 milyon ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 43,4 milyon ABD$ daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 15,1 milyon ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Günün sonunda, alacaklıları geri ödeme talep ederse, Eğitim Geliştirme muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak borcu tamamen izole bir şekilde göremezsiniz; çünkü Eğitim Geliştirme'nin bu borca hizmet etmek için kazanca ihtiyacı olacaktır. Dolayısıyla, kazançları hakkında daha fazla bilgi edinmek istiyorsanız, uzun vadeli kazanç trendini gösteren bu grafiğe göz atmanız faydalı olabilir.

Geçen yıl Eğitim Geliştirme faiz ve vergi öncesi zarar etti ve aslında gelirini %41 oranında azaltarak 57 milyon ABD dolarına düşürdü. Bu bizi en hafif tabirle tedirgin ediyor.

Caveat Emptor

Educational Development'ın geliri son on iki ayda düşmekle kalmadı, aynı zamanda faiz ve vergi öncesi kar (FVÖK) da negatif oldu. FVÖK zararı 6,3 milyon ABD doları olarak gerçekleşti. Bu bilgileri daha önce değindiğimiz önemli yükümlülüklerle birleştirmek, en hafif tabirle bizi bu hisse senedi konusunda çok tereddütlü hale getiriyor. Elbette, biraz şans ve iyi bir uygulama ile durumunu iyileştirebilir. Ancak, son on iki aylık FVÖK'ün 9,7 milyon ABD$ tutarındaki serbest nakit akışından ve 241 bin ABD$ tutarındaki kârdan daha kötü olduğunu belirtmek isteriz. Dolayısıyla, şirketin işleri tersine çevirme potansiyeli tartışmaya açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Educational Development ile ilgili 5 uyarı işareti tespit ettik (en az 1 tanesi biraz tatsız) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Educational Development 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGM:EDUC

Advertisement