Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu da göz önünde bulundurmanız gerektiği aşikâr olabilir çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Forestar Group Inc.(NYSE:FOR) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç seviyesini değerlendirirken atılması gereken ilk adım nakit ve borcu birlikte ele almaktır.

Forestar Group için son analizimizi görüntüleyin

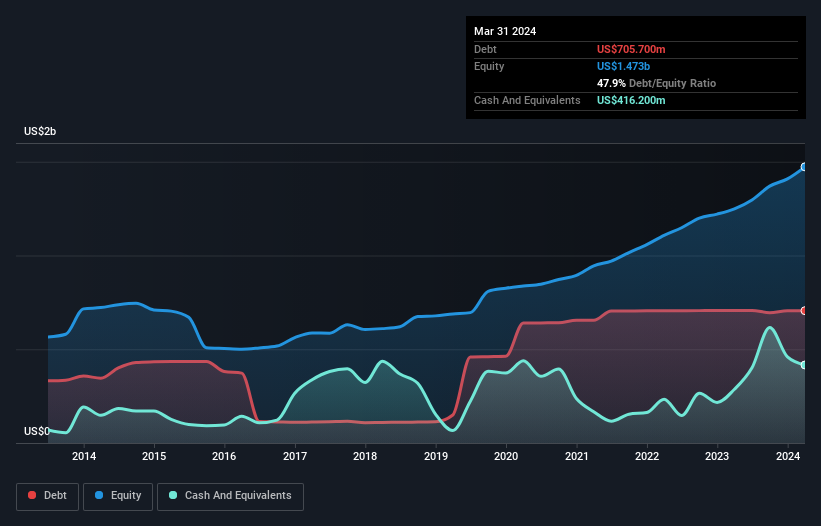

Forestar Group'un Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Forestar Group'un Mart 2024'te 705,7 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Diğer taraftan, 416,2 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 289,5 milyon ABD$ net borca yol açmaktadır.

Forestar Group'un Bilançosu Ne Kadar Güçlü?

En son bilançodan Forestar Group'un bir yıl içinde vadesi gelen 202,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 923,3 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan 416,2 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 28,5 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 681,1 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Forestar Group'un piyasa değeri 1,75 milyar ABD Dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit yaratması çok muhtemeldir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Forestar Group'un net borcu FAVÖK'ün sadece 1,2 katıdır, bu da ter dökmeden kaldıraç oranını artırabileceğini göstermektedir. Ancak asıl harika olan şey, geçen yıl ödediğinden daha fazla faiz almayı başarmış olmasıdır. Bu nedenle borcu, usta bir teppanyaki şefinin yemek pişirmeyi becerebildiği gibi becerebildiğini söylemek doğru olur. Ayrıca Forestar Group'un geçen yıl FVÖK'ünü %25 oranında artırmış olması da olumlu bir gelişme ve bu da ileride borç ödemelerini kolaylaştıracaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Forestar Group'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıla baktığımızda Forestar Group, FVÖK'ünün %30'u kadar serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

İyi haber şu ki, Forestar Group'un faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak, daha üzücü bir not olarak, FVÖK'ün serbest nakit akışına dönüşümü konusunda biraz endişeliyiz. Yukarıda bahsedilen tüm faktörlere birlikte baktığımızda, Forestar Group'un borcunu oldukça rahat bir şekilde idare edebileceğini düşünüyoruz. Artı tarafı, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla zarar riskidir, bu nedenle bilançoyu izlemeye değer. Forestar Group içerisindeki kişilerin son zamanlarda hisse satın aldığını öğrenirsek, hisseyi daha fazla araştırmak için motive oluruz. Eğer siz de bunu istiyorsanız şanslısınız, çünkü bugün içeriden öğrenenlerin bildirdiği işlemler listemizi ücretsiz olarak paylaşıyoruz.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Forestar Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:FOR

Advertisement