Advertisement

7,27 ABD Doları: Analistler Redfin Corporation'ın (NASDAQ:RDFN) Son Sonuçlarının Ardından Bu Değere Sahip Olduğunu Düşünüyor

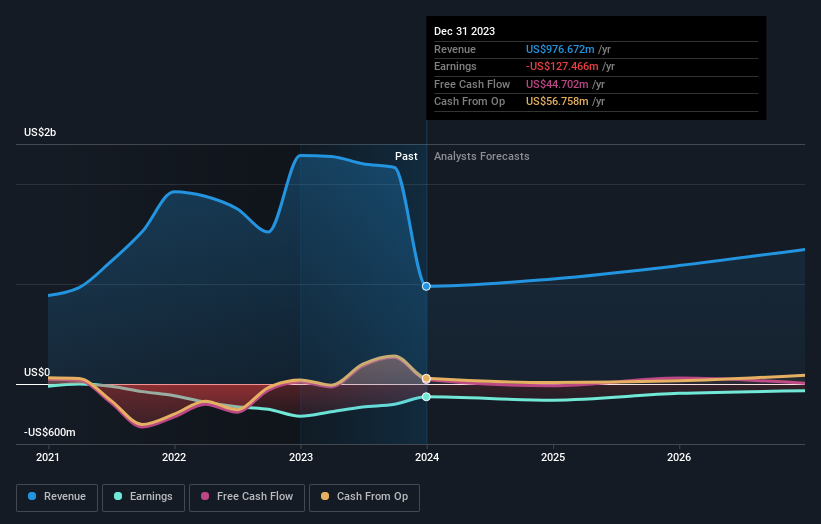

Redfin Corporation(NASDAQ:RDFN) hissedarları için iyi bir hafta oldu, çünkü şirket en son yıllık sonuçlarını açıkladı ve hisseler %4,6 değer kazanarak 7,00 ABD dolarına ulaştı. 977 milyon ABD$ tutarındaki gelirler tahminlerin %10 altında kaldı, ancak yasal zararlar hisse başına 1,16 ABD$ ile beklentiler doğrultusunda gerçekleşti. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını veya her zamanki gibi iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olurdu. Okuyucular, analistlerin son sonuçlardan sonra Redfin hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Redfin için en son analizimize göz atın

Son sonuçların ardından, Redfin'i takip eden 14 analist 2024 yılında 1,05 milyar ABD doları gelir öngörüyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla gelirlerde %7,6'lık makul bir iyileşme sağlanmış olacak. Kayıpların ise %29 artarak hisse başına 1,38 ABD dolarına ulaşacağı tahmin ediliyor. Oysa son kazançlardan önce analistler 2024 yılında 1,06 milyar ABD doları gelir ve hisse başına 1,06 ABD doları zarar tahmin ediyorlardı. Dolayısıyla, analistlerin bu güncellemeden sonra bile Redfin hakkında karışık fikirlere sahip oldukları oldukça açık; gelir rakamlarını yeniden teyit etmelerine rağmen, hisse başına kayıplarda büyük bir artış pahasına geldi.

Gelecek yıl için tahmin edilen kayıplardaki artışla birlikte, ortalama fiyat hedefinin %6,4'lük bir düşüşle 7,27 ABD dolarına gerilediğini ve analistlerin artan kayıpların kesin bir endişe kaynağı olacağına işaret ettiğini görmek şaşırtıcı olmayabilir. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farklılığı da göz önünde bulundurmayı seviyor. En iyimser Redfin analistinin fiyat hedefi hisse başına 10,50 ABD doları iken, en kötümser analist hisse başına 4,00 ABD doları değer biçiyor. Analist fiyat hedeflerindeki geniş farka dikkat ettiniz mi? Bu bize, temel işletme için oldukça geniş bir olası senaryo yelpazesi olduğunu ima ediyor.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Redfin'in geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görürken biraz daha geniş çerçeveler çizmek faydalı olabilir. Redfin'in gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 yılı sonuna kadar gelirlerin yıllık bazda %7,6 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %26'lık tarihsel büyüme oranıyla karşılaştırılmaktadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %11 oranında artacağı tahmin ediliyor. Dolayısıyla, gelir artışının yavaşlaması beklenirken, sektörün genelinin de Redfin'den daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin gelecek yıl için hisse başına zarar tahminlerini yükseltmiş olmalarıdır. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Yine de verilerimiz Redfin'in gelirlerinin sektör genelinden daha kötü performans göstermesinin beklendiğini ortaya koyuyor. Analistlerin son sonuçlarla güven tazelemediği ve Redfin'in gelecekteki değerlemesinin daha düşük tahmin edilmesine yol açtığı görüldüğünden, konsensüs fiyat hedefi önemli ölçüde düştü.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Birden fazla Redfin analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ayrıca, Redfin ile ilgili tespit ettiğimiz 3 uyarı işaretini de öğrenmelisiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Redfin 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:RDFN

Advertisement