Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Exagen Inc 'in(NASDAQ:XGN) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Exagen için son analizimizi görüntüleyin

Exagen Ne Kadar Borç Taşıyor?

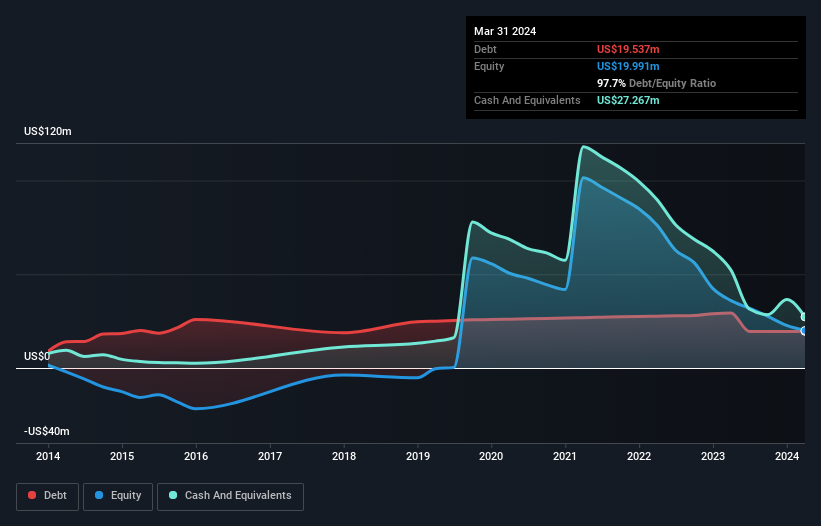

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Exagen'in Mart 2024 sonunda 19,5 milyon ABD Doları borcu olduğunu ve bir yıl içinde 29,3 milyon ABD Dolarından azaldığını göstermektedir. Bununla birlikte, bilançosu 27,3 milyon ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 7,73 milyon ABD doları net nakdi var.

Exagen'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Exagen'in 12 ay içinde ödenmesi gereken 8,78 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 22,0 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 27,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 10,9 milyon ABD$ değerinde alacakları vardı. Yani aslında toplam yükümlülüklerden 7,35 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu fazla likidite, Exagen'in borç konusunda dikkatli bir yaklaşım benimsediğini göstermektedir. Güçlü net varlık pozisyonu nedeniyle, kredi verenleriyle sorun yaşaması muhtemel değildir. Basitçe ifade etmek gerekirse, Exagen'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak Exagen'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

12 ay boyunca Exagen, faiz ve vergi öncesi herhangi bir kazanç bildirmemesine rağmen %20'lik bir kazanç olan 56 milyon ABD doları gelir bildirdi. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecek.

Peki Exagen Ne Kadar Riskli?

Zarar eden şirketlerin genel olarak kârlı olanlardan daha riskli olduğundan şüphemiz yok. Ve Exagen'in geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı olduğunu not ediyoruz. Ve aynı dönemde 14 milyon ABD$ negatif serbest nakit çıkışı görmüş ve 19 milyon ABD$ muhasebe zararı kaydetmiştir. Bununla birlikte, 7,73 milyon ABD$ net nakde sahip olduğundan, daha fazla sermayeye ihtiyaç duymadan önce biraz zamanı var. Exagen'in gelir artışı geçen yıl parlak bir şekilde parladı, bu nedenle zamanı geldiğinde kâra geçebilecek bir konumda olabilir. Bu kârlardan önce yatırım yaparak, hissedarlar daha büyük ödüller umuduyla daha fazla risk üstlenirler. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz Exagen için bilmeniz gereken 4 uyarı işareti tespit ettik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Exagen might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.