David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Natera, Inc. (NASDAQ:NTRA ) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Natera için en son analizimize bakın

Natera'nın Net Borcu Nedir?

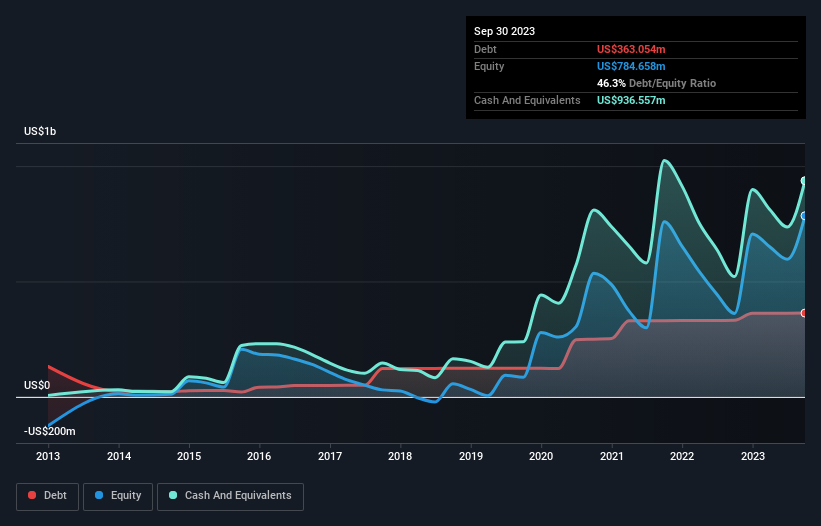

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle Natera'nın bir yıl içinde 331,5 milyon ABD doları artışla 363,1 milyon ABD doları borcu olduğunu göstermektedir. Ancak bunu dengelemek için 936,6 milyon ABD doları nakit parası da var, yani 573,5 milyon ABD doları net nakde sahip.

Natera'nın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Natera'nın vadesi 12 ay içinde dolacak 289,9 milyon ABD$ ve vadesi 12 aydan fazla olan 371,9 milyon ABD$ yükümlülüğü bulunmaktadır. Öte yandan, 936,6 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 255,1 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, toplam yükümlülüklerinden 529,8 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu fazlalık, Natera'nın muhafazakâr bir bilançoya sahip olduğunu ve muhtemelen borcunu çok fazla zorlanmadan ortadan kaldırabileceğini göstermektedir. Basitçe ifade etmek gerekirse, Natera'nın borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Natera'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Natera, 12 aylık dönemde %27'lik bir artışla 989 milyon ABD$ gelir elde ettiğini bildirmiş, ancak faiz ve vergi öncesi kar açıklamamıştır. Hissedarların parmakları muhtemelen şirketin kâra geçmesi için dua ediyordur.

Peki Natera Ne Kadar Riskli?

Doğası gereği zarar eden şirketler, uzun bir kârlılık geçmişine sahip olanlara kıyasla daha risklidir. Doğrusunu söylemek gerekirse Natera geçen yıl faiz ve vergi öncesi kâr (FVÖK) kaybı yaşadı. Ve aynı dönemde 387 milyon ABD$ negatif serbest nakit çıkışı gördü ve 499 milyon ABD$ muhasebe zararı kaydetti. Bu durum şirketi biraz riskli hale getirse de, 573,5 milyon ABD$ net nakde sahip olduğunu hatırlamak önemlidir. Bu nakit, şirketin mevcut oranlarla en az iki yıl boyunca büyüme için harcama yapmaya devam edebileceği anlamına geliyor. Geçen yılki çok sağlam gelir artışıyla Natera kârlılığa giden yolda olabilir. Kâr öncesi şirketler genellikle risklidir, ancak büyük ödüller de sunabilirler. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - Natera'da farkında olmanız gerektiğini düşündüğümüz 2 uyarı işareti var.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Natera might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.