Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Manchester United plc (NYSE:MANU ) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Manchester United için en son analizimize göz atın

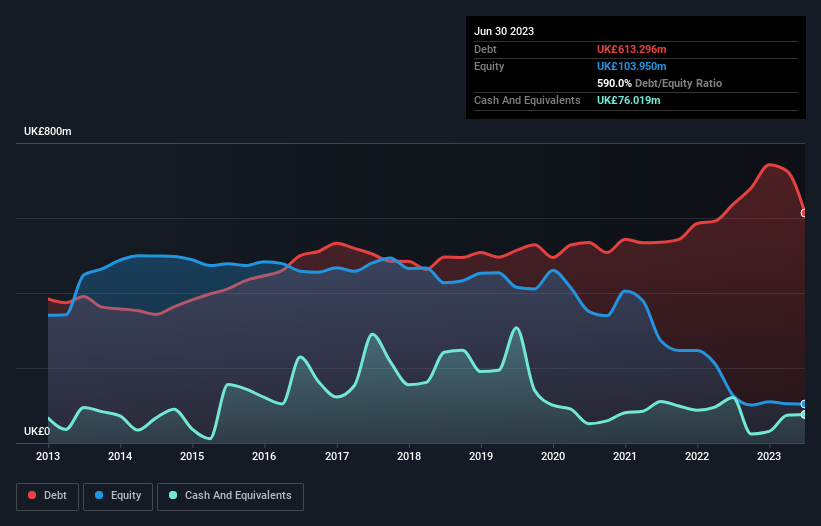

Manchester United'ın Ne Kadar Borcu Var?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Manchester United'ın Haziran 2023'te 613,3 milyon İngiliz Sterlini borcu olduğunu gösteriyor; bir önceki yılla hemen hemen aynı. Diğer taraftan, 76,0 milyon İngiliz Sterlini nakit parası var ve bu da yaklaşık 537,3 milyon İngiliz Sterlini net borca yol açıyor.

Manchester United'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerini incelediğimizde, Manchester United'ın 12 ay içinde ödenmesi gereken 526,9 milyon İngiliz Sterlini tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 687,1 milyon İngiliz Sterlini tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 76,0 milyon İngiliz Sterlini nakit ve 89,7 milyon İngiliz Sterlini de 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 1,05 milyar İngiliz Sterlini daha fazladır.

Manchester United'ın piyasa değeri 2,41 milyar İngiliz Sterlini, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Manchester United'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

12 aylık dönemde Manchester United 648 milyon İngiliz Sterlini gelir bildirdi ki bu da %11'lik bir kazanç anlamına geliyor, ancak faiz ve vergi öncesi kazanç bildirmedi. Genellikle kâr etmeyen şirketlerde daha hızlı büyüme görmek isteriz, ancak her biri kendi başına.

Caveat Emptor

Daha da önemlisi, Manchester United geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı etmiştir. Gerçekten de FVÖK düzeyinde 32 milyon İngiliz Sterlini kaybetti. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde oranla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Açıkçası, zaman içinde iyileştirilebilecek olsa da, bilançonun uygun olmaktan uzak olduğunu düşünüyoruz. Bir başka ihtiyat nedeni de şirketin son on iki ayda 44 milyon İngiliz Sterlini negatif serbest nakit akışı yaratmış olmasıdır. Yani açık konuşmak gerekirse riskli olduğunu düşünüyoruz. Manchester United gibi daha riskli şirketler için her zaman uzun vadeli kâr ve gelir trendlerini göz önünde bulundurmayı severim. Neyse ki, kâr, gelir ve işletme nakit akışına ilişkin interaktif grafiğimizi görmek için tıklayabilirsiniz .

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyümesi hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Manchester United might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:MANU

Advertisement