TuanChe Limited'in (NASDAQ:TC) Fiyatı Doğru Ancak Hisseler %32 Roketlendikten Sonra Büyüme Eksik

TuanChe Limited(NASDAQ:TC) hisseleri gerçekten etkileyici bir ay geçirdi ve öncesinde sallantılı bir dönemin ardından %32 değer kazandı. Ancak geçen ay, hisse fiyatlarının geçen yıla kıyasla %76'lık düşüşünü iyileştirmek için çok az şey yaptı.

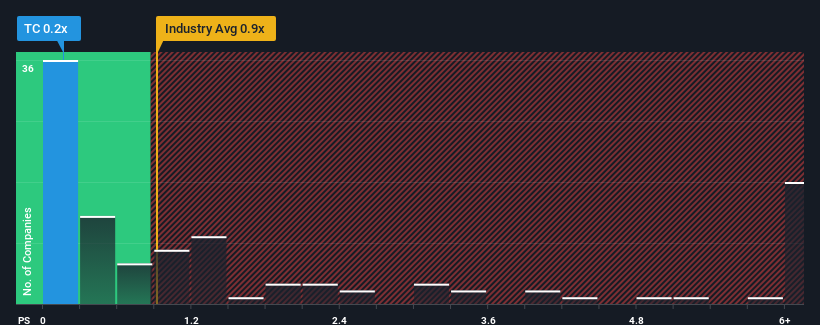

Fiyatı yükselmiş olsa da, Amerika Birleşik Devletleri'nde Medya sektöründeki tüm şirketlerin neredeyse yarısının 0,9x'ten daha yüksek P/S oranlarına sahip olduğu ve 3x'ten daha yüksek P/S oranlarının bile sıra dışı olmadığı düşünüldüğünde, TuanChe şu anda 0,2x'lik fiyat-satış (veya "P/S") oranıyla hala alım sinyalleri veriyor olabilir. Ancak, P/S oranının düşük olmasının bir nedeni olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

TuanChe için son analizimize bakın

TuanChe Son Zamanlarda Nasıl Performans Gösterdi?

Örneğin, TuanChe'nin finansal performansının son zamanlarda zayıf olduğunu ve gelirlerinin düştüğünü düşünün. Birçok kişi hayal kırıklığı yaratan gelir performansının devam etmesini veya hızlanmasını bekliyor olabilir, bu da F/K'yı baskılamış olabilir. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umarsınız, böylece potansiyel olarak gözden düşmüşken bir miktar hisse senedi alabilirsiniz.

Analist tahminlerimiz yok, ancak TuanChe'nin kazançları, gelirleri ve nakit akışı hakkındakiücretsiz raporumuza göz atarak son trendlerin şirketi gelecek için nasıl hazırladığını görebilirsiniz.TuanChe İçin Herhangi Bir Gelir Artışı Bekleniyor mu?

TuanChe'nin P/S oranı, yalnızca sınırlı büyüme göstermesi ve daha da önemlisi sektörden daha kötü performans göstermesi beklenen bir şirket için tipiktir.

Son bir yıllık mali tabloları incelediğimizde, şirketin gelirlerinin %11 oranında düştüğünü görmek bizi hayal kırıklığına uğrattı. Şirketin gelirleri toplamda %51 oranında azaldığı için son üç yıl da iyi görünmüyor. Bu nedenle, son zamanlarda gelir artışının şirket için istenmeyen bir durum olduğunu söylemek doğru olacaktır.

Bu orta vadeli gelir gidişatını, sektörün bir yıllık %4,0'lık büyüme tahminiyle karşılaştırdığımızda, bunun hoş olmayan bir görünüm olduğunu görüyoruz.

Bu bilgiler ışığında, TuanChe'nin sektörden daha düşük bir F/K ile işlem görmesine şaşırmıyoruz. Bununla birlikte, daralan gelirlerin uzun vadede istikrarlı bir F/K'ya yol açmasının muhtemel olmadığını ve bunun da hissedarları gelecekte hayal kırıklığına uğratabileceğini düşünüyoruz. Şirketin gelirlerini artıramaması halinde F/K'nın daha da düşük seviyelere inme potansiyeli bulunuyor.

Son Söz

TuanChe'nin hisse fiyatı son zamanlarda yükselmesine rağmen, F/K oranı hala diğer şirketlerin çoğunun gerisinde. Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçüsü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Şüphelendiğimiz gibi, TuanChe üzerinde yaptığımız inceleme, sektörün büyümeye hazır olduğu göz önüne alındığında, orta vadede daralan gelirinin düşük F/K'sına katkıda bulunduğunu ortaya koydu. Şu anda hissedarlar, gelecekteki gelirlerin de muhtemelen hoş sürprizler sunmayacağını kabul ettikleri için düşük F/K'yı kabul ediyorlar. Son orta vadeli gelir eğilimleri devam ederse, bu koşullar altında hisse fiyatının yakın gelecekte herhangi bir yönde güçlü bir şekilde hareket ettiğini görmek zor.

Bununla birlikte, TuanChe 'nin yatırım analizimizde 4 uyarı işareti gösterdiğini ve bunlardan 3'ünün bizimle çok iyi oturmadığını unutmayın.

Bu riskler TuanChe hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Valuation is complex, but we're here to simplify it.

Discover if TuanChe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.