Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Sinclair, Inc.(NASDAQ:SBGI) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Sinclair için en son analizimize bakın

Sinclair'in Borcu Ne Kadar?

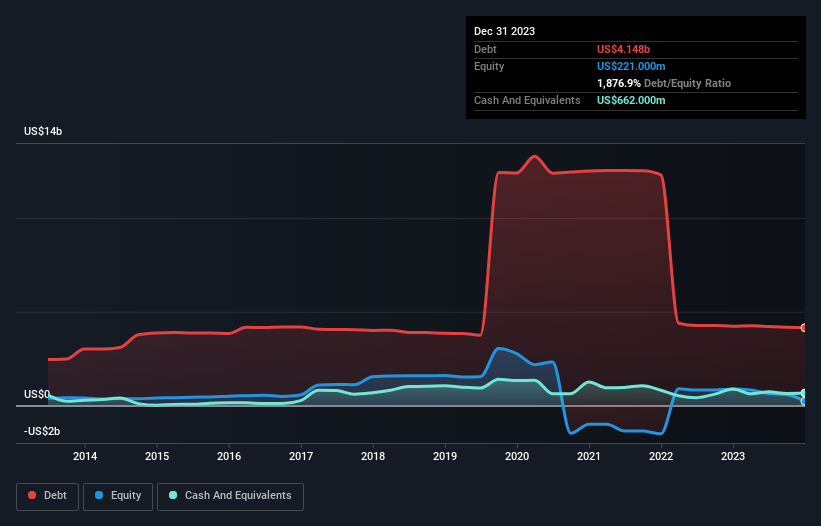

Aşağıda görebileceğiniz gibi, Sinclair'in Aralık 2023 itibariyle 4,15 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yıl ile hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 662,0 milyon ABD doları nakit var ve bu da yaklaşık 3,49 milyar ABD doları net borca yol açıyor.

Sinclair'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Sinclair'in bir yıl içinde vadesi dolacak 1,10 milyar ABD$ ve daha sonra vadesi dolacak 4,76 milyar ABD$ yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 662,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 624,0 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 4,58 milyar ABD$ daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 796,3 milyon ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa, Sinclair bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı. Bilanço, borcu analiz ederken açıkça odaklanılması gereken bir alandır. Ancak nihayetinde Sinclair'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Geçtiğimiz yıl Sinclair faiz ve vergi öncesi zarar etti ve gelirlerini %20 oranında azaltarak 3,1 milyar ABD dolarına düşürdü. Bu bizi en hafif tabirle tedirgin ediyor.

Caveat Emptor

Sinclair'in düşen geliri ıslak bir battaniye kadar iç açıcı olsa da, muhtemelen faiz ve vergi öncesi kar (FVÖK) zararı daha da az çekici. FVÖK zararı tam 316 milyon ABD doları olarak gerçekleşti. Bu bilgi, daha önce değindiğimiz önemli yükümlülüklerle birleştiğinde, en hafif tabirle bu hisse senedi konusunda bizi çok tereddütlü hale getiriyor. Bununla birlikte, şirketin talihini tersine çevirmesi mümkündür. Yine de, sadece son on iki ayda 291 milyon ABD doları kaybettiği ve likit varlıkları açısından fazla bir şeye sahip olmadığı göz önüne alındığında, bu konuda bahse girmeyiz. Dolayısıyla bu hissenin oldukça riskli olduğunu düşünüyoruz. Pas geçmeyi tercih ediyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz Sinclair için bilmeniz gereken 4 uyarı işareti tespit ettik (bunlardan 1'i göz ardı edilmemelidir!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Sinclair 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.