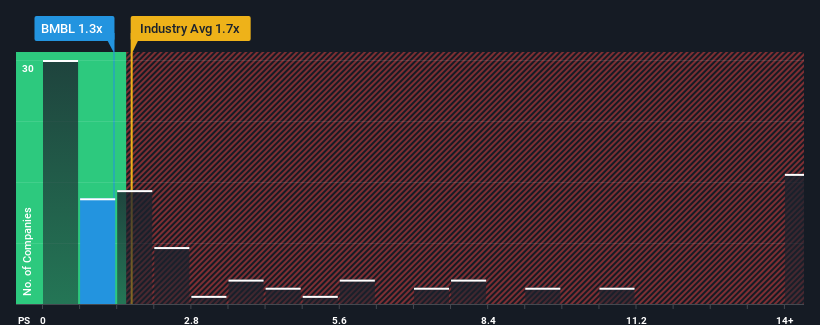

Bumble Inc.in(NASDAQ:BMBL) 1,3x olan fiyat-satış (ya da "F/S") oranının, Amerika Birleşik Devletleri'ndeki İnteraktif Medya ve Hizmetler sektörünün medyan F/S'si yaklaşık 1,7x ile benzer olduğunda kayda değer olduğunu düşünen pek kimse olmayacaktır. Ancak, F/K için rasyonel bir temel yoksa yatırımcılar açık bir fırsatı veya potansiyel bir gerilemeyi gözden kaçırıyor olabilir.

Bumble için son analizimize bakın

Bumble'ın F/K'sı Hissedarlar İçin Ne Anlama Geliyor?

Gelirleri diğer şirketlerin çoğundan daha hızlı arttığı için son zamanlar Bumble için avantajlı oldu. Birçok kişi güçlü gelir performansının azalmasını bekliyor olabilir, bu da F/K oranının yükselmesini engelliyor. Eğer şirket yoluna devam etmeyi başarırsa, yatırımcılar gelir rakamlarına uygun bir hisse fiyatı ile ödüllendirilmelidir.

Analistlerin Bumble'ın geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Tahminleri P/S Oranı ile Uyuşuyor mu?

P/S oranını haklı çıkarmak için Bumble'ın sektöre benzer bir büyüme göstermesi gerekir.

Gelir artışının son yılını gözden geçirecek olursak, şirket %16'lık müthiş bir artış kaydetti. Son dönemdeki güçlü performans, şirketin son üç yılda gelirini toplamda %81 oranında artırabildiği anlamına geliyor. Bu nedenle, son yıllardaki gelir artışının şirket için mükemmel olduğunu söylemek doğru olacaktır.

Geleceğe bakacak olursak, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl boyunca gelirlerin her yıl %10 oranında artması bekleniyor. Bu arada, sektörün geri kalanının her yıl %12 oranında büyüyeceği tahmin ediliyor ki bu da çok farklı değil.

Bunun ışığında, Bumble'ın F/K'sının diğer şirketlerin çoğunluğuyla aynı hizada olması anlaşılabilir bir durum. Görünüşe göre hissedarlar, şirket düşük bir profil çizerken rahat bir şekilde beklemeye devam ediyor.

Bumble'ın F/K'sı Yatırımcılar İçin Ne Anlama Geliyor?

Fiyat-satış oranı, bir hisse senedini satın alıp almamanızda belirleyici faktör olmamalı, ancak gelir beklentileri konusunda oldukça yetenekli bir barometredir.

Analistlerin İnteraktif Medya ve Hizmetler sektörüne benzer bir gelir görünümü öngördüğü bilgisi göz önüne alındığında, Bumble'ın F/S'si bize doğru görünüyor. Şu anda hissedarlar, gelecekteki gelirin herhangi bir sürprizle karşılaşmayacağından oldukça emin oldukları için F/K konusunda rahatlar. Her şey göz önünde bulundurulduğunda, F/K ve gelir tahminleri büyük bir şok içermiyorsa, hisse fiyatının yakın gelecekte her iki yönde de güçlü bir şekilde hareket ettiğini görmek zor.

Bir şirketin bilançosunda pek çok potansiyel risk bulunabilir. Bu temel faktörlerden bazılarına ilişkin altı basit kontrol içeren Bumble içinücretsiz bil anço analizimize bir göz atın.

Geçmişte kazançlarını sağlam bir şekilde artıran şirketler ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirket lerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

If you're looking to trade Bumble, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Bumble might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.