Advertisement

Bu 4 Önlem Scotts Miracle-Gro'nun (NYSE:SMG) Borcu Riskli Bir Şekilde Kullandığını Gösteriyor

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. The Scotts Miracle-Gro Company 'nin (NYSE:SMG ) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Scotts Miracle-Gro için son analizimizi görüntüleyin

Scotts Miracle-Gro'nun Borcu Nedir?

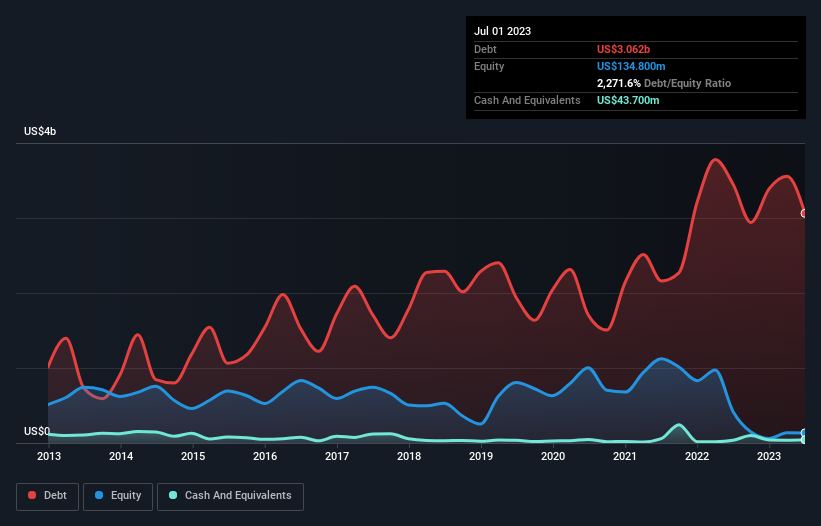

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Scotts Miracle-Gro'nun Temmuz 2023 sonunda 3,06 milyar ABD doları borcu olduğunu ve bir yıl içinde 3,45 milyar ABD dolarından azaldığını göstermektedir. Çok fazla nakdi olmadığı için net borç yaklaşık olarak aynıdır.

Scotts Miracle-Gro'nun Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Scotts Miracle-Gro'nun bir yıl içinde vadesi gelecek 1,33 milyar ABD$ ve daha sonra vadesi gelecek 2,99 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 43,7 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 1,16 milyar ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 3,12 milyar ABD$ daha fazladır.

Bu açığın şirketin 2,61 milyar ABD doları olan piyasa değerinden daha yüksek olduğu göz önüne alındığında, hissedarların Scotts Miracle-Gro'nun borç seviyelerini, çocuklarının ilk kez bisiklete binmesini izleyen bir ebeveyn gibi izlemeleri gerektiğini düşünüyoruz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir seyreltme gerekecektir.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Faiz karşılama oranının 2,2 kat gibi zayıf ve net borcun FAVÖK'e oranının 6,5 gibi rahatsız edici derecede yüksek olması Scotts Miracle-Gro'ya olan güvenimizi bir-iki yumruk gibi sarsmıştır. Buradaki borç yükü oldukça fazladır. Daha da kötüsü, Scotts Miracle-Gro'nun FVÖK'ü geçen yıl %20 azaldı. Eğer kazançlar bu şekilde devam ederse, bu borç yükünü ödemek bizi yağmur altında maraton koşmaya ikna etmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Scotts Miracle-Gro'nun zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe karları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Scotts Miracle-Gro'nun serbest nakit akışı, FVÖK'ünün %21'ine tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Bizim Görüşümüz

Açıkçası hem Scotts Miracle-Gro'nun net borcunun FAVÖK'e oranı hem de FAVÖK'ünü artır(a)mama konusundaki geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Hatta toplam borç seviyesi bile pek güven vermiyor. Yukarıda bahsedilen tüm faktörler göz önüne alındığında, Scotts Miracle-Gro'nun çok fazla borcu var gibi görünüyor. Bu tür bir risklilik bazıları için sorun olmayabilir, ancak bizi kesinlikle tatmin etmiyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin, Scotts Miracle-Gro için buraya yatırım yapmadan önce bilmeniz gereken 3 uyarı işareti keşfettik (1 tanesi bize pek uymuyor!).

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Scotts Miracle-Gro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:SMG

Advertisement