Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. O-I Glass, Inc.(NYSE:OI) şirketinin işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

O-I Glass için son analizimizi görüntüleyin

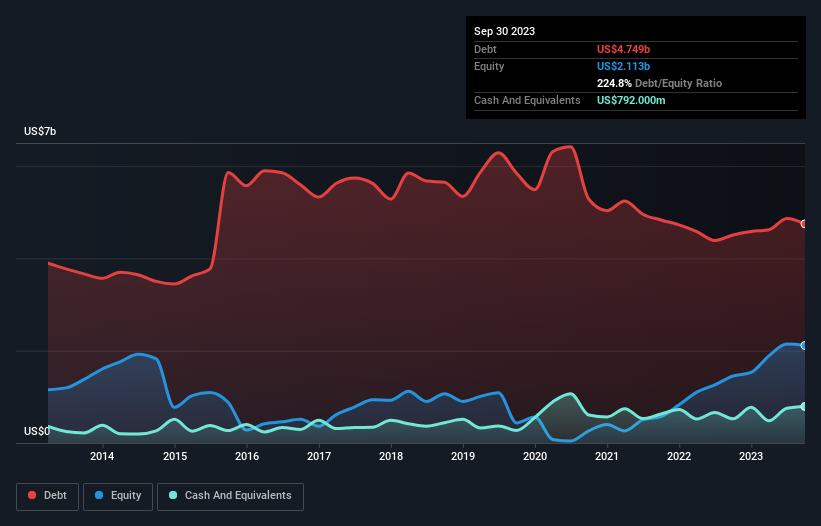

O-I Glass'ın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda, O-I Glass'ın bir yıl önceki 4,51 milyar ABD dolarından 4,75 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 792,0 milyon ABD Doları nakit parası da vardı ve bu nedenle net borcu 3,96 milyar ABD Dolarıdır.

O-I Glass'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, O-I Glass'ın 12 ay içinde ödenmesi gereken 2,07 milyar ABD$ ve 12 aydan uzun vadede ödenmesi gereken 5,55 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 792,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 766,0 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 6,06 milyar ABD$ daha fazladır.

Buradaki eksiklik, 2,31 milyar ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturuyor. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Ne de olsa, O-I Glass bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

O-I Glass'ın borcu FAVÖK'ünün 3,1 katıdır ve FVÖK'ü faiz giderini 3,0 katından fazla karşılamaktadır. Birlikte ele alındığında bu, borç seviyelerinin yükselmesini istemesek de mevcut kaldıraç oranıyla başa çıkabileceğini düşündüğümüz anlamına geliyor. İyi tarafından bakacak olursak, O-I Glass geçtiğimiz yıl FVÖK'ünü %36 oranında artırdı. Sütten ağzı yanan yoğurdu üfleyerek yer misali, bu tür bir büyüme şirketin direncini artırarak borç yönetiminde daha becerikli olmasını sağlıyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta O-I Glass'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda O-I Glass, FVÖK'ünün %6,8'i kadar serbest nakit akışı yaratmıştır ki bu da pek iç açıcı bir performans değildir. Bu cılız nakit dönüşüm seviyesi, şirketin borçlarını yönetme ve ödeme kabiliyetini zayıflatmaktadır.

Bizim Görüşümüz

O-I Glass'ın toplam yükümlülüklerini yerine getirme çabasını değerlendirirken kesinlikle hevesli değiliz. Ancak iyi tarafından bakarsak, FVÖK büyüme oranı iyi bir işaret ve bizi daha iyimser kılıyor. Genel olarak, bize öyle geliyor ki O-I Glass'ın bilançosu işletme için gerçekten büyük bir risk oluşturuyor. Bu nedenle hisse senedi konusunda oldukça temkinliyiz ve hissedarların likiditeyi yakından takip etmeleri gerektiğini düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: O-I Glass için bilmeniz gereken 3 uyarı işareti tespit ettik ve bunlardan 1 tanesi göz ardı edilmemelidir.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if O-I Glass might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:OI

Advertisement