David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. LSB Industries, Inc. şirketinin(NYSE:LXU) bilançosunda borç bulunduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

LSB Industries için son analizimizi görüntüleyin

LSB Industries'in Net Borcu Nedir?

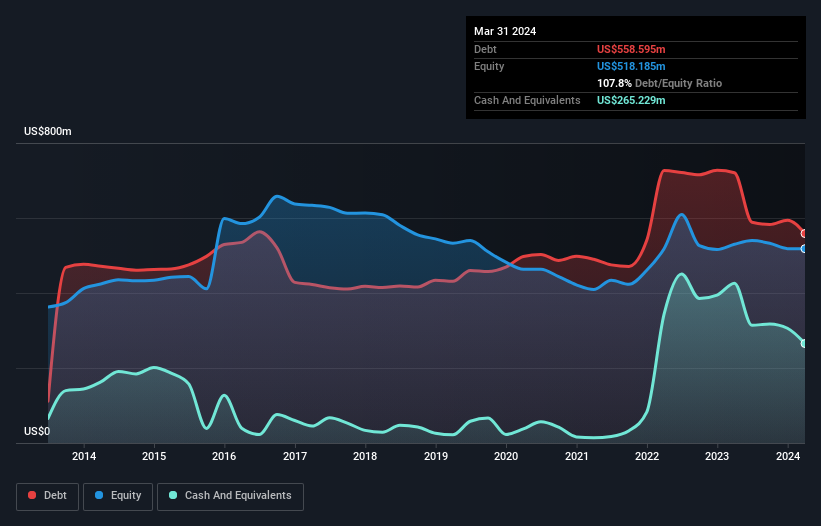

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, LSB Industries'in Mart 2024 sonunda 558,6 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 720,8 milyon ABD$'ndan azaldığını göstermektedir. Ancak 265,2 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 293,4 milyon ABD$ ile daha azdır.

LSB Industries'in Yükümlülüklerine Bir Bakış

En son bilançodan LSB Industries'in bir yıl içinde ödenmesi gereken 109,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 632,3 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengelemek için 265,2 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 53,7 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 423,0 milyon ABD$ daha fazladır.

Bu açık, 672,2 milyon ABD$'lık piyasa değerine kıyasla oldukça büyüktür, dolayısıyla hissedarların LSB Industries'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

LSB Industries'in 2,9'luk net borç/FAVÖK oranı bizi endişelendirmese de, 1,4 katlık çok düşük faiz karşılama oranının yüksek kaldıraç oranının bir işareti olduğunu düşünüyoruz. Bunun büyük bir kısmı şirketin önemli amortisman ve itfa giderlerinden kaynaklanıyor, bu da muhtemelen FAVÖK'ünün çok cömert bir kazanç ölçüsü olduğu ve borcunun ilk göründüğünden daha fazla bir yük olabileceği anlamına geliyor. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. Daha da kötüsü, LSB Industries'in FVÖK'ü son 12 ayda %87 oranında düştü. Kazançlar bu gidişatı izlemeye devam ederse, bu borç yükünü ödemek bizi yağmurda maraton koşmaya ikna etmekten daha zor olacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak LSB Industries'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine nihayetinde işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda LSB Industries, FVÖK'ünün %97'si oranında, yani beklediğimizden çok daha fazla serbest nakit akışı yarattı. Bu durum, istenirse borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

Açıkçası, LSB Industries'in hem faiz karşılama oranı hem de FVÖK'ünü artır(a)mama geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, LSB Industries'in borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örnek olarak: LSB Industries için bilmeniz gereken 3 uyarı işareti tespit ettik ve bunlardan 1 tanesi biraz endişe verici.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if LSB Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.