Hecla Mining Company(NYSE:HL) hissedarları, hisse fiyatının harika bir ay geçirdiğini, %41'lik bir kazanç sağladığını ve önceki zayıflıktan kurtulduğunu görmekten heyecan duyacaklardır. Hisse fiyatı son on iki ayda hala %24 gibi hayal kırıklığı yaratan bir düşüşte olduğu için tüm hissedarlar sevinçli hissetmeyecektir.

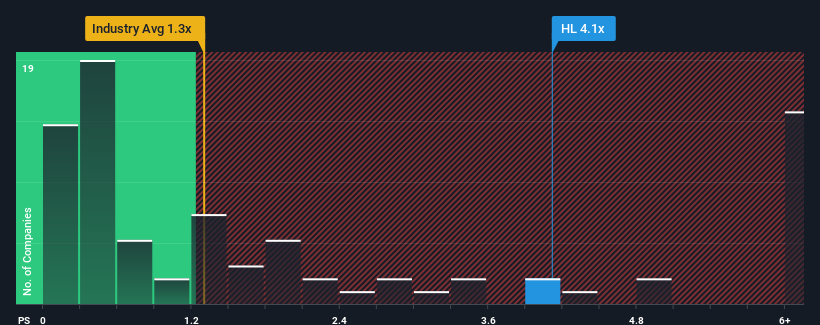

Fiyattaki sert sıçramanın ardından, Amerika Birleşik Devletleri Metal ve Madencilik sektöründeki şirketlerin yaklaşık yarısının 1,3x'in altında fiyat-satış oranlarına (veya "P/S") sahip olduğu göz önüne alındığında, Hecla Mining'i 4,1x P/S oranıyla tamamen kaçınılması gereken bir hisse senedi olarak düşünebilirsiniz. Bununla birlikte, yüksek F/K oranının rasyonel bir temeli olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Hecla Mining için son analizimize bakın

Hecla Mining'in Son Dönem Performansı Nasıl Görünüyor?

Sektörün ortalama geliri tersine dönmesine rağmen geliri arttığı için son zamanlar Hecla Mining için sevindirici oldu. P/S oranının yüksek olmasının nedeni, yatırımcıların şirketin sektördeki genel sıkıntıları çoğundan daha iyi atlatmaya devam edeceğini düşünmesi olabilir. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin Hecla Mining'in geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Tahminleri Yüksek F/K Oranıyla Uyuşuyor mu?

Hecla Mining'in P/S oranını haklı çıkarabilmesi için sektörün çok üzerinde bir büyüme göstermesi gerekmektedir.

Son gelir yılını gözden geçirecek olursak, şirket bir yıl öncesine göre neredeyse hiç sapma göstermeyen bir sonuç açıklamıştır. Aynı şekilde, üç yıl öncesine göre de pek bir şey değişmedi, zira bu süre boyunca gelirler sabit kaldı. Dolayısıyla şirketin bu süre zarfında gelirlerini anlamlı bir şekilde artırmakta zorlandığı açıkça görülüyor.

Şirketi takip eden yedi analiste göre, önümüzdeki üç yıl boyunca gelirin yılda %4,2 oranında artması bekleniyor. Bu arada, sektörün geri kalanının yıllık %7,1 oranında büyüyeceği tahmin ediliyor ki bu fark edilir derecede daha cazip.

Bunu göz önünde bulundurduğumuzda, Hecla Mining'in F/K'sının sektördeki emsallerinin üzerinde olmasının mantıklı olmadığına inanıyoruz. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir geri dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. Sadece en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir çünkü bu gelir artışı seviyesi eninde sonunda hisse fiyatına ağır bir yük getirecektir.

Anahtar Çıkarım

Hisse fiyatlarındaki güçlü artış Hecla Mining'in F/K'sının da yükselmesine neden oldu. Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Hecla Mining'in şu anda beklenenden çok daha yüksek bir F/K ile işlem gördüğü sonucuna vardık çünkü şirketin büyüme beklentisi sektörün genelinden daha düşük. Zayıf bir gelir görünümü gördüğümüzde, hisse fiyatının çok daha büyük bir düşüş riskiyle karşı karşıya kalacağından ve bunun da F/K rakamlarını aşağı çekeceğinden şüpheleniyoruz. Bu durum, hissedarların yatırımlarını önemli ölçüde riske atmakta ve potansiyel yatırımcıları aşırı prim ödeme tehlikesiyle karşı karşıya bırakmaktadır.

Başka riskler de olabileceğini unutmayın. Örneğin, Hecla Mining için bilmeniz gereken 1 uyarı işareti belirledik.

Elbette, büyük kazanç artışı geçmişi olan kârlı şirketler genellikle daha güvenli bahislerdir. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Hecla Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.