Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Aspen Aerogels, Inc.(NYSE:ASPN) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Aspen Aerogels için en son analizimize bakın

Aspen Aerogels'in Borcu Ne Kadar?

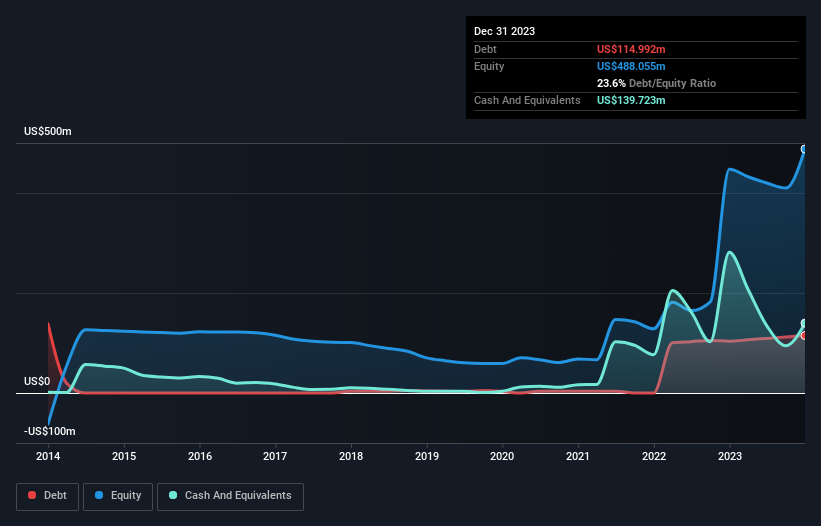

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Aspen Aerogels'in bir yıl önceki 103,6 milyon ABD dolarından 115,0 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, bunu dengeleyen 139,7 milyon ABD Doları nakit var ve bu da 24,7 milyon ABD Doları net nakde yol açıyor.

Aspen Aerogels'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Aspen Aerogels'in bir yıl içinde vadesi gelecek 78,1 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 136,9 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 139,7 milyon ABD$ nakit ve bir yıl içinde vadesi gelecek 72,2 milyon ABD$ değerinde alacağı bulunmaktadır. Yani toplam yükümlülükleri, daha kısa vadeli, likit varlıklarıyla hemen hemen mükemmel bir şekilde eşleşmektedir.

Bu durum, Aspen Aerogels'in bilançosunun oldukça sağlam göründüğünü, çünkü toplam yükümlülüklerinin likit varlıklarına hemen hemen eşit olduğunu gösteriyor. Dolayısıyla, 1,31 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, Aspen Aerogels net nakde sahip, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Hiç şüphe yok ki borç hakkında en çok bilgiyi bilançodan öğreniriz. Ancak nihayetinde Aspen Aerogels'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

12 aylık dönemde Aspen Aerogels, faiz ve vergi öncesi kazanç bildirmemesine rağmen %32'lik bir kazançla 239 milyon ABD$ gelir bildirdi. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecektir.

Peki Aspen Aerogels Ne Kadar Riskli?

Zarar eden şirketlerin genel olarak kârlı olanlardan daha riskli olduğundan şüphemiz yok. Doğrusunu söylemek gerekirse, Aspen Aerogels geçtiğimiz yıl faiz ve vergi öncesi kâr (FVÖK) zararı elde etti. Gerçekten de bu süre zarfında 218 milyon ABD$ nakit tüketmiş ve 46 milyon ABD$ zarar etmiştir. Bilançosunda yalnızca 24,7 milyon ABD doları bulunan şirketin yakında yeniden sermaye artırımına gitmesi gerekecek gibi görünüyor. Geçen yılki sağlam gelir artışıyla Aspen Aerogels kârlılık yolunda ilerliyor olabilir. Kâr öncesi şirketler genellikle risklidir, ancak büyük ödüller de sunabilirler. Borç seviyelerini analiz ederken bilanço, başlanması gereken en bariz yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Örnek olarak: Aspen Aerogels için bilmeniz gereken 3 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Aspen Aerogels might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.