Primerica (NYSE:PRI) yatırımcıları son beş yılda %119 gibi etkileyici bir getiri elde etti

Bir hisse senedi satın aldığınızda her zaman %100 düşme ihtimali vardır. Ancak gerçekten gelişen bir şirket seçtiğinizde, %100'den fazla kazanabilirsiniz. Örneğin, Primerica, Inc.(NYSE:PRI) hisse fiyatı son yarım on yılda %105 yükseldi. Çoğu kişi bundan çok mutlu olurdu. Bunun da ötesinde, hisse fiyatı yaklaşık bir çeyrekte %12 arttı. Ancak bu yükselişte piyasanın oldukça canlı olması da etkili olmuş olabilir (90 günde %12 artış).

Şimdi şirketin temellerine de bir göz atmaya değer, çünkü bu, uzun vadeli hissedar getirisinin temel işin performansıyla eşleşip eşleşmediğini belirlememize yardımcı olacaktır.

Primerica için son analizimizi görüntüleyin

Warren Buffett, The Superinvestors of Graham-and-Doddsville adlı makalesinde hisse fiyatlarının her zaman bir işletmenin değerini rasyonel bir şekilde yansıtmadığını anlatmıştır. Bir şirketin etrafındaki hissiyatın nasıl değiştiğini değerlendirmenin kusurlu ama makul bir yolu, hisse başına kazancı (EPS) hisse fiyatıyla karşılaştırmaktır.

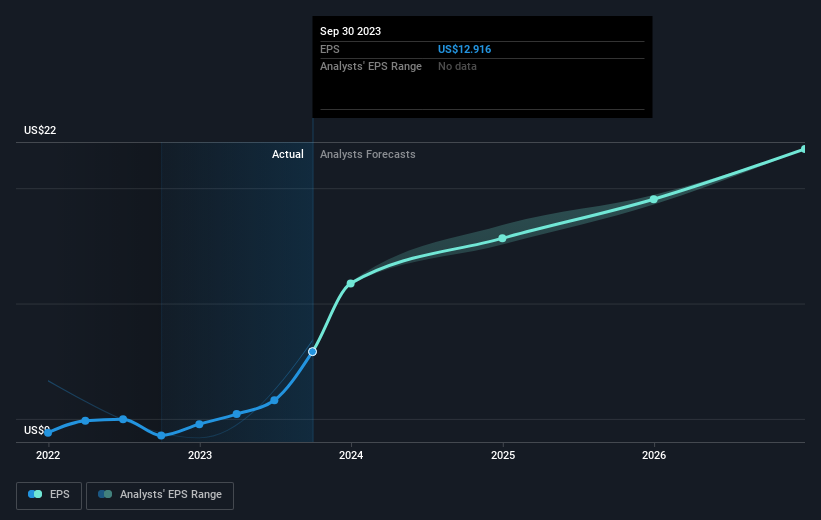

Primerica, hisse fiyatının arttığı beş yıl boyunca hisse başına kazançta (EPS) yıllık %8,1'lik bileşik büyüme elde etmiştir. Bu EPS büyümesi, aynı dönemde yıllık %15 olan hisse fiyatı büyümesinden daha yavaştır. Bu durum, piyasa katılımcılarının bugünlerde şirkete daha fazla değer verdiğini göstermektedir. Beş yıllık kazanç artışı geçmişi göz önüne alındığında bu çok da şaşırtıcı değil.

Aşağıdaki resim, EPS'nin zaman içinde nasıl izlendiğini göstermektedir (resmin üzerine tıklarsanız daha fazla ayrıntı görebilirsiniz).

Primerica'nın son zamanlarda kârlılığını artırdığını biliyoruz, ancak gelirini artıracak mı? Analist gelir tahminlerini gösteren bu ücretsiz rapor, EPS büyümesinin sürdürülüp sürdürülemeyeceğini anlamanıza yardımcı olacaktır.

Temettüler Ne Olacak?

Yatırımcılar hisse fiyatı getirisini ölçmenin yanı sıra toplam hissedar getirisini (TSR) de dikkate almalıdır. Hisse fiyatı getirisi yalnızca hisse fiyatındaki değişimi yansıtırken, TSR temettülerin değerini (yeniden yatırıldıkları varsayılarak) ve herhangi bir indirimli sermaye artırımı veya bölünmenin faydasını içerir. Dolayısıyla, cömert bir temettü ödeyen şirketler için TSR genellikle hisse fiyatı getirisinden çok daha yüksektir. Primerica örneğinde, son 5 yılda %119'luk bir TSR'ye sahiptir. Bu, daha önce bahsettiğimiz hisse fiyatı getirisini aşmaktadır. Bu büyük ölçüde temettü ödemelerinin bir sonucudur!

Farklı Bir Perspektif

Primerica hissedarlarının bir yıl içinde %52 oranında toplam hissedar getirisi elde ettiğini bildirmekten memnuniyet duyuyoruz. Ve buna temettü de dahildir. Bu kazanç, %17 olan beş yıllık yıllık TSR'den daha iyi. Bu nedenle, son zamanlarda şirketle ilgili duyarlılığın olumlu olduğu görülüyor. Hisse fiyatı ivmesinin güçlü olduğu göz önüne alındığında, bir fırsatı kaçırmamak için hisse senedine daha yakından bakmaya değer olabilir. İş performansının bir göstergesi olarak uzun vadede hisse fiyatına bakmayı çok ilginç buluyorum. Ancak gerçek anlamda içgörü kazanmak için diğer bilgileri de dikkate almamız gerekir. Örneğin riskleri düşünün. Her şirkette vardır ve Primerica için bilmeniz gereken 2 uyarı işareti tespit ettik.

Kazandıran yatırımlar bulmayı sevenler için, son zamanlarda içeriden satın alma yapan ve büyüyen şirketlerin bu ücretsiz listesi tam da aradıkları şey olabilir.

Lütfen bu makalede belirtilen piyasa getirilerinin şu anda Amerikan borsalarında işlem gören hisse senetlerinin piyasa ağırlıklı ortalama getirilerini yansıttığını unutmayın.

Valuation is complex, but we're here to simplify it.

Discover if Primerica might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.