Advertisement

e.l.f. Beauty, Inc. (NYSE:ELF) ile Ödediğinizin Karşılığını Alacaksınız Gibi Görünüyor

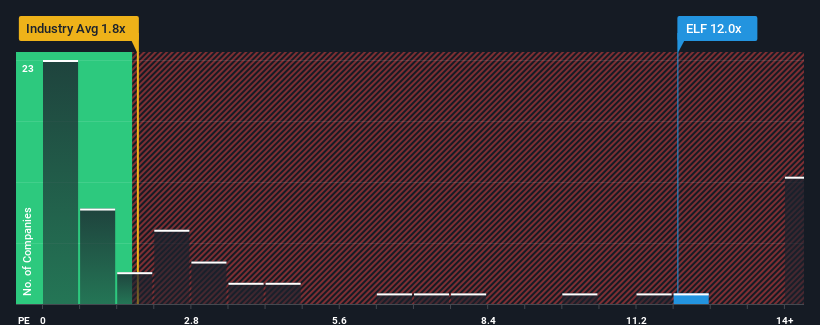

e.l.f. Beauty, Inc. şirketinin(NYSE:ELF) 12x'lik fiyat-satış (ya da "P/S") oranı, ABD'de Kişisel Ürünler sektöründeki şirketlerin yarısına yakınının 1,8x'in altında P/S oranına sahip olduğu düşünüldüğünde zayıf bir yatırım fırsatı gibi görünebilir. Ancak, P/S oranının yüksek olmasının bir nedeni olabilir ve bu oranın haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

e.l.f. Beauty için son analizimizi görüntüleyin

e.l.f. Beauty Nasıl Performans Gösteriyor?

e.l.f. Beauty, son zamanlarda gelirlerini diğer şirketlerin çoğundan daha az artırdığı için daha iyi durumda olabilir. Belki de piyasa gelecekteki gelir performansının tersine dönmesini bekliyor ve bu da P/S oranını yükseltiyor. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Analistlerin e.l.f. Beauty'nin geleceğinin sektöre kıyasla nasıl olduğunu düşündüklerini öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yerdir.e.l.f. Beauty İçin Yeterli Gelir Artışı Tahmini Var mı?

E.l.f. Beauty'ninki kadar yüksek bir F/K'yı gerçekten rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin sektörü kesinlikle gölgede bırakma yolunda ilerlediği zamandır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %79 gibi etkileyici bir oranda artırdığını görüyoruz. Son üç yıllık dönemde de, kısa vadeli performansının da yardımıyla, toplam gelirde %197'lik mükemmel bir artış görüldü. Buna göre, hissedarlar bu orta vadeli gelir artışı oranlarını kesinlikle memnuniyetle karşılayacaklardır.

Geleceğe bakacak olursak, şirketi takip eden analistlerin tahminlerine göre önümüzdeki yıl gelirlerin %35 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen %8,2'lik büyüme oranından önemli ölçüde daha yüksek.

Bunu akılda tutarak, e.l.f. Beauty'nin F/K'sının sektördeki benzerlerine kıyasla neden yüksek olduğunu anlamak zor değil. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Son Söz

Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

E.l.f. Beauty'ye baktığımızda, P/S oranının gelecekteki güçlü gelirleri nedeniyle yüksek kaldığını görüyoruz. Bu aşamada yatırımcılar, yüksek P/S oranını haklı çıkaracak şekilde gelirlerde bir bozulma potansiyelinin oldukça uzak olduğunu düşünüyor. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde düşeceğini görmek zor.

Ayrıca, e.l.f. Beauty için dikkate almanız gereken 2 uyarı işareti bulduğumuzu da belirtmekte fayda var.

Bu riskler e.l.f. Beauty hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Valuation is complex, but we're here to simplify it.

Discover if e.l.f. Beauty might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:ELF

Advertisement