Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. The Estée Lauder Companies Inc 'in(NYSE:EL) işinde borç kullandığını görebiliriz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Estée Lauder Companies için en son analizimize bakın

Estée Lauder Companies'in Net Borcu Nedir?

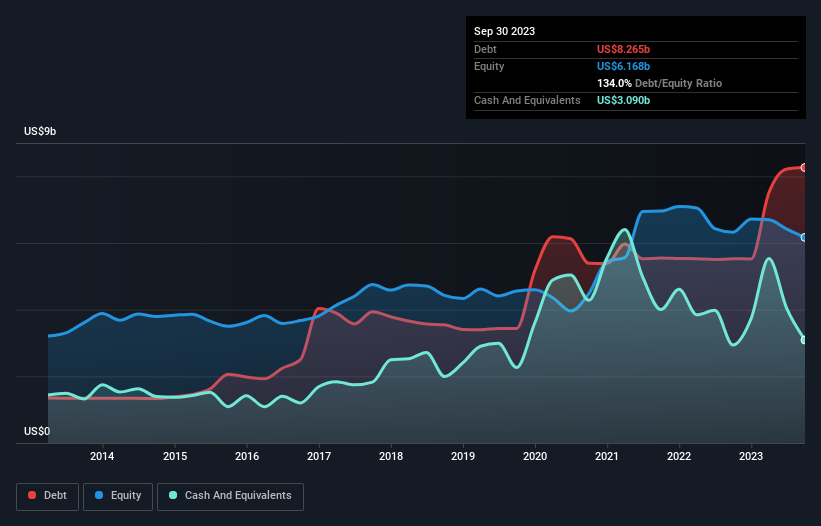

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda, Estée Lauder Companies'in bir yıl önceki 5,53 milyar ABD dolarından 8,27 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Diğer taraftan, 3,09 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 5,18 milyar ABD Doları net borca yol açmaktadır.

Estée Lauder Şirketlerinin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Estée Lauder Companies'in 12 ay içinde ödenmesi gereken 5,91 milyar ABD Doları tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 10,6 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Öte yandan, 3,09 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 1,91 milyar ABD Doları değerinde alacağı vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 11,5 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Estée Lauder Companies'in 52,3 milyar ABD Doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Estée Lauder Companies'in net borcunun FAVÖK'e oranı 2,6'dır, bu da getirileri artırmak için oldukça fazla kaldıraç kullandığını göstermektedir. Artı tarafta, FVÖK'ü faiz giderinin 8,2 katıdır ve net borcun FVÖK'e oranı 2,6 ile oldukça yüksektir. Daha da önemlisi, Estée Lauder Companies'in FVÖK'ü son on iki ayda %62 gibi dudak uçuklatan bir oranda düşmüştür. Bu kazanç trendi devam ederse, borcunu ödemek, kedileri hız trenine bindirmek kadar kolay olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Estée Lauder Companies'in bilançosunu zaman içinde güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıla baktığımızda, Estée Lauder Companies'in serbest nakit akışı FVÖK'ünün %33'ü kadardır ki bu beklediğimizden daha zayıf bir orandır. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Estée Lauder Companies'in FVÖK'ünü büyütme mücadelesi bilanço gücünü sorgulamamıza neden oldu, ancak dikkate aldığımız diğer veri noktaları nispeten kurtarıcıydı. Örneğin, faiz karşılama oranı nispeten güçlüdür. Yukarıda belirtilen faktörleri bir araya getirdiğimizde, Estée Lauder Companies'in borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Bu borç getirileri artırabilecek olsa da, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin Estée Lauder Companies'in bilmeniz gerektiğini düşündüğümüz 4 uyarı işareti (ve 1 endişe verici) var.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Estée Lauder Companies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.