Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. WD-40 Company 'nin(NASDAQ:WDFC) bilançosunda borç olduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

WD-40 için en son analizimize göz atın

WD-40'ın Net Borcu Nedir?

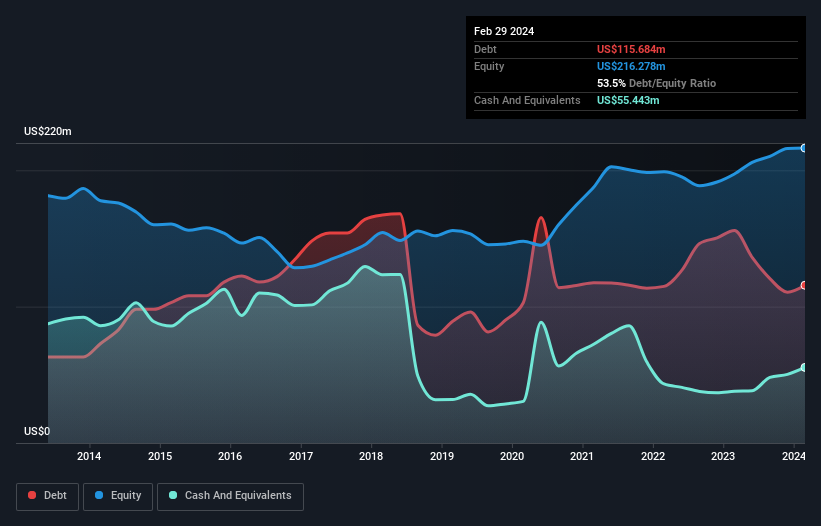

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak WD-40'ın Şubat 2024'te bir yıl önceki 155,8 milyon ABD dolarından 115,7 milyon ABD doları borcu olduğunu gösteriyor. Diğer taraftan, 55,4 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 60,2 milyon ABD$ net borca yol açmaktadır.

WD-40'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, WD-40'ın 12 ay içinde vadesi dolacak 110,4 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 115,3 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 55,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 104,8 milyon ABD$ değerinde alacakları bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 65,5 milyon ABD$ daha fazladır.

Halka açık WD-40 hisseleri toplam 3,13 milyar ABD doları değerinde olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

WD-40'ın net borcu FAVÖK'ünün yalnızca 0,58 katıdır. Ve FAVÖK'ü, 19,5 katı büyüklüğündeki faiz giderini kolayca karşılıyor. Yani süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Ayrıca, WD-40'ın geçen yıl FVÖK'ünü %18 oranında artırarak borç yönetimi kabiliyetini daha da artırması da iyi bir gelişme. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde WD-40'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda WD-40, FVÖK'ünün %62'si kadar serbest nakit akışı kaydetmiştir ki bu oran, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Ne mutlu ki, WD-40'ın etkileyici faiz oranı, borç konusunda üstünlük sağladığını gösteriyor. İyi haber bununla da bitmiyor, çünkü net borcun FAVÖK'e oranı da bu izlenimi destekliyor! Dışarıdan bakıldığında, WD-40 borcu oldukça makul bir şekilde kullanıyor gibi görünüyor ve bu da bizden onay alıyor. Borç risk getirse de, akıllıca kullanıldığında daha yüksek bir öz sermaye getirisi de sağlayabilir. Diğer birçok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün WD-40'ın hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if WD-40 might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.