Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Medtronic plc(NYSE:MDT) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Medtronic için en son analizimize bakın

Medtronic'in Borcu Ne Kadar?

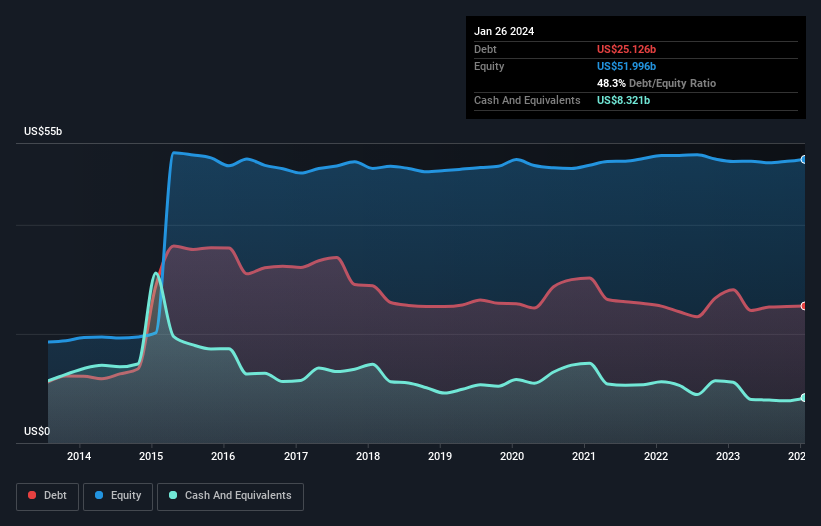

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Medtronic'in Ocak 2024 sonunda 25,1 milyar ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 28,1 milyar ABD$'na düştüğünü göstermektedir. Bununla birlikte, 8,32 milyar ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 16,8 milyar ABD$ ile daha azdır.

Medtronic'in Yükümlülüklerine Bir Bakış

En son bilanço verileri Medtronic'in bir yıl içinde vadesi dolacak 9,79 milyar ABD doları tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 29,0 milyar ABD doları tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 8,32 milyar ABD doları nakit ve 5,97 milyar ABD doları da 12 ay içinde ödenmesi gereken alacakları bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 24,6 milyar ABD doları daha fazladır.

Bu çok fazla gibi görünse de, Medtronic'in 113,1 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Medtronic'in yaklaşık 1,9 olan net borç/FAVÖK oranı, borcun yalnızca orta düzeyde kullanıldığını göstermektedir. Faiz giderinin 46,4 katı olan FVÖK'ü ise borç yükünün bir tavus kuşu tüyü kadar hafif olduğunu gösteriyor. Medtronic'in son on iki ayda FVÖK'ünü %7,4 oranında artırdığını gördük. Bu inanılmaz olmaktan çok uzak ancak borç ödeme söz konusu olduğunda iyi bir şey. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Medtronic'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karlarıyla değil. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Medtronic, beklediğimiz gibi, FVÖK'ünün %78'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Ne mutlu ki, Medtronic'in etkileyici faiz karşılığı, borç konusunda üstünlük sağladığını gösteriyor. Ve iyi haberler bununla da bitmiyor, çünkü FVÖK'ün serbest nakit akışına dönüşümü de bu izlenimi destekliyor! Medtronic'in genellikle oldukça defansif olduğu düşünülen Tıbbi Ekipman sektöründe yer aldığını da belirtmek gerekir. Uzaklaştırıldığında, Medtronic borcu oldukça makul bir şekilde kullanıyor gibi görünüyor; ve bu bizden onay alıyor. Sonuçta, mantıklı bir kaldıraç öz sermaye getirisini artırabilir. Tabii ki, Medtronic'in içerideki çalışanlarının hisse satın aldığını bilseydik kazanacağımız ekstra güvene hayır demezdik: aynı dalga boyundaysanız, içerideki çalışanların satın alıp almadığını bu bağlantıya tıklayarak öğrenebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Medtronic might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.