David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi DaVita Inc.(NYSE:DVA) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getiriyor?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

DaVita için en son analizimize göz atın

DaVita'nın Net Borcu Nedir?

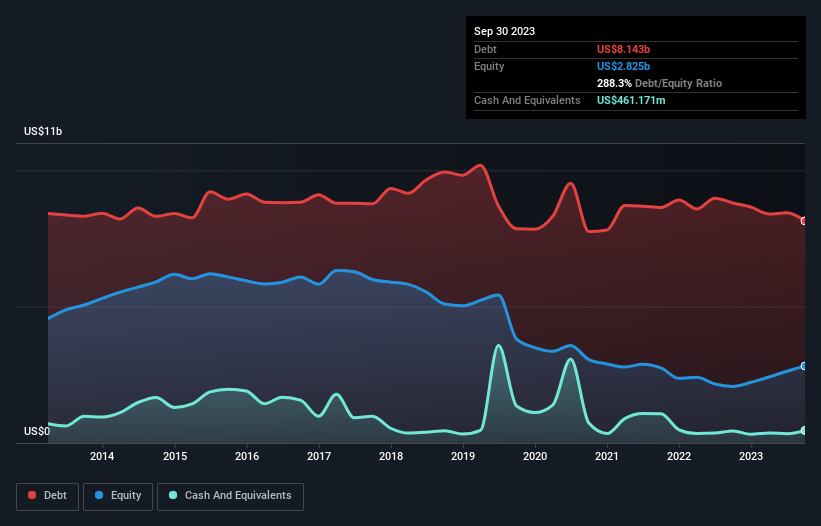

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak DaVita'nın Eylül 2023'te bir yıl önceki 8,80 milyar ABD dolarından 8,14 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 461,2 milyon ABD doları nakit var ve bu da yaklaşık 7,68 milyar ABD doları net borca yol açıyor.

DaVita'nın Bilançosu Ne Kadar Sağlıklı?

En son bilançoya göre DaVita'nın vadesi bir yıl içinde dolacak 2,54 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 11,6 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 461,2 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 2,38 milyar ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 11,3 milyar ABD Doları daha fazladır.

Bu açığın şirketin 10,2 milyar ABD$'lık devasa piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir sulandırma gerekecektir.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

DaVita'nın borç/FAVÖK oranı 3,5'tir ve FAVÖK'ü faiz giderini 3,0 kat karşılamaktadır. Bunlar birlikte ele alındığında, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Borç yükü göz önüne alındığında, DaVita'nın FVÖK'ünün son on iki ayda oldukça yatay seyretmesi pek de ideal değil. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta DaVita'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda DaVita, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normal sayılabilecek bir oran olan FVÖK'ün %78'i kadar serbest nakit akışı kaydetmiştir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

DaVita'nın toplam borçlarının ve faiz karşılığının seviyesi, bizim gözümüzde kesinlikle ağır basıyor. Ancak iyi haber şu ki, FVÖK'ü serbest nakit akışına kolaylıkla dönüştürebiliyor gibi görünüyor. DaVita gibi sağlık sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmeliyiz. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra DaVita'nın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Kaldıraç özkaynak getirisini artırabildiğinden, bu mutlaka kötü bir şey değildir, ancak farkında olunması gereken bir şeydir. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. DaVita 'nın yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if DaVita might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.