Advertisement

Coca-Cola FEMSA, S.A.B. de C.V. Analist Tahminlerini Aştı ve Analistler Tahminlerini Güncelliyor

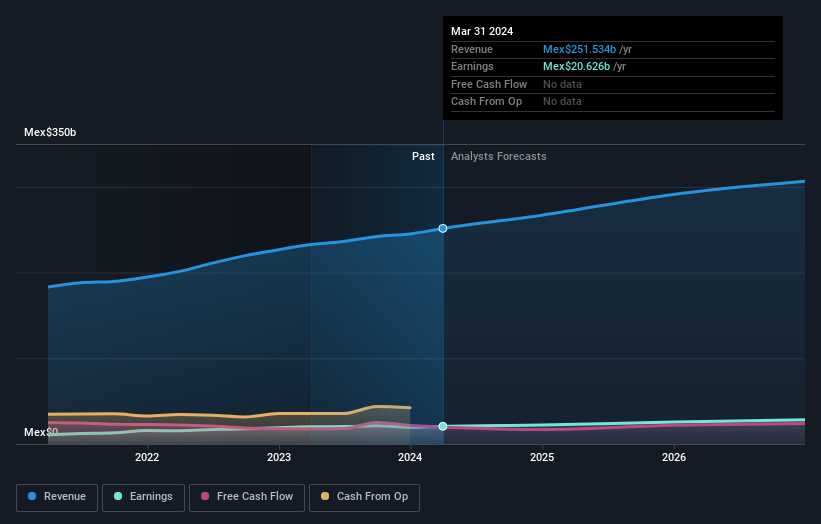

Coca-Cola FEMSA, S.A.B. de C.V.(NYSE:KOF) en son çeyrek sonuçlarını açıkladı ve işler yükselişte görünüyor. Genel olarak olumlu bir sonuç elde edildi ve gelirler beklentileri %4,2 oranında aşarak 62 milyar Meksikaya ulaştı. Coca-Cola FEMSA. de hisse başına yasal kazancını (EPS) 23,10 Meks$ olarak açıkladı ve bu rakam analistlerin tahminlerinin %17 üzerinde gerçekleşti. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Analistlerin bu sonuçların ardından kazanç modellerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdik.

Coca-Cola FEMSA için son analizimize bakın. de

Son sonuçların ardından, Coca-Cola FEMSA. de'nin 16 analisti 2024 yılında 267,0 milyar Meksiko$ gelir elde edileceğini tahmin ediyor. Bu, son 12 aya kıyasla gelirde %6,1'lik güvenilir bir iyileşme anlamına geliyor. Hisse başına kazancın ise %6,8 artışla 105 Meks$'a yükselmesi bekleniyor. Bu kazanç raporundan önce analistler 2024 yılında 269,8 milyar Meksiko$ gelir ve 107 Meksiko$ hisse başına kazanç (EPS) tahmin ediyorlardı. Analistler, gelecek yıl için hisse başına kazanç rakamlarında küçük bir düşüş göz önüne alındığında, son sonuçlardan sonra işletme hakkında biraz daha olumsuz hale gelmiş gibi görünüyor.

Analistlerin kazançlarda öngörülen düşüşün değerleme üzerinde fazla bir etkisi olmasının beklenmediğini açıkça ima etmesiyle, konsensüs fiyat hedefinin büyük ölçüde değişmeyerek 108 ABD Doları olduğunu öğrenmek şaşırtıcı olabilir. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından öne sürülen fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. En iyimser Coca-Cola FEMSA. de analisti hisse başına 195 ABD$ fiyat hedefine sahipken, en kötümseri 70,00 ABD$ değer biçiyor. Fiyat hedeflerinin bu kadar geniş bir aralıkta olması, analistlerin temel işletmede büyük ölçüde farklı sonuçlara bahis oynadıklarını gösteriyor. Sonuç olarak, bu geniş tahmin aralığının bir ortalaması olan konsensüs fiyat hedefine dayanarak karar vermek iyi bir fikir olmayabilir.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Analistler kesinlikle Coca-Cola FEMSA. de'nin büyümesinin hızlanmasını bekliyor. 2024 sonuna kadar yıllık %8,3 büyüme tahmini, son beş yıldaki yıllık %6,3'lük tarihsel büyümenin yanında olumlu bir sıralama oluşturuyor. Bunu, gelirlerini yıllık %4,9 oranında artıracağı tahmin edilen aynı sektördeki diğer şirketlerle karşılaştırın. Coca-Cola FEMSA. de'nin, gelirdeki tahmini hızlanma da hesaba katıldığında, sektöründen çok daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve bu sonuçların ardından hissiyatta net bir düşüş yaşandığını göstermeleridir. Neyse ki, gelir rakamlarını da yeniden teyit ettiler ve beklentiler doğrultusunda ilerlediğini gösterdiler. Ayrıca, verilerimiz gelirin sektör genelinden daha hızlı büyümesinin beklendiğini gösteriyor. Konsensüs fiyat hedefi 108 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Simply Wall St'de, Coca-Cola FEMSA. de için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Simply Wall St platformundaki borç analizi araçlarımızı kullanarak Coca-Cola FEMSA. de'nin borç yükünün uygun olup olmadığını da düşünmeye değer olabilir.

Valuation is complex, but we're here to simplify it.

Discover if Coca-Cola FEMSA. de might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:KOF

Advertisement