Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Sitio Royalties Corp.(NYSE:STR) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Sitio Royalties için en son analizimize göz atın

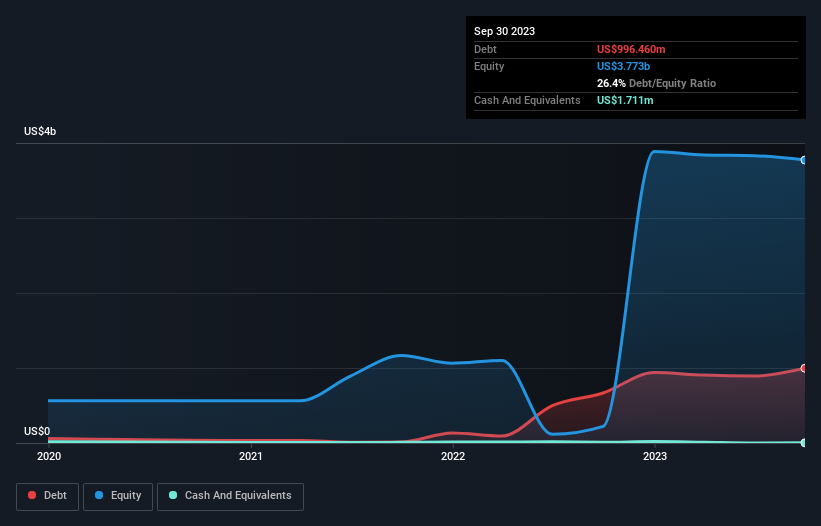

Sitio Royalties'in Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle Sitio Royalties'in 996,5 milyon ABD doları borcu olduğunu ve bir yıl içinde 666,8 milyon ABD doları artış gösterdiğini gösteriyor. Çok fazla nakdi olmadığı için net borcu da hemen hemen aynı.

Sitio Royalties'in Yükümlülüklerine Bir Bakış

En son bilanço verileri Sitio Royalties'in bir yıl içinde ödenmesi gereken 23,3 milyon ABD$ ve daha sonra ödenmesi gereken 1,34 milyar ABD$ borcu olduğunu göstermektedir. Buna karşılık 1,71 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 116,1 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 1,24 milyar ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Sitio Royalties'in piyasa değeri 3,32 milyar ABD doları olduğundan o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Sitio Royalties'in borcu sadece 2,3 olmasına rağmen, faiz karşılama oranı 1,6 ile gerçekten çok düşüktür. Bunun nedeni büyük ölçüde çok fazla amortisman ve itfa payına sahip olmasıdır. Şirketler genellikle bu masrafların nakit dışı olmasıyla övünse de, bu tür işletmelerin çoğu bu nedenle sürekli yatırım gerektirecektir (bu giderleştirilmez.) Her durumda, şirketin anlamlı bir borcu olduğunu söylemek güvenlidir. Daha da önemlisi, Sitio Royalties'in FVÖK'ü son on iki ayda %43 gibi dudak uçuklatan bir oranda düşmüştür. Bu düşüş devam ederse borcu ödemek vegan kongresinde kaz ciğeri satmaktan daha zor olacak. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak Sitio Royalties'in ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yıl boyunca Sitio Royalties çok fazla nakit yaktı. Bu, büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getiriyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Sitio Royalties'in FVÖK'ü serbest nakit akışına dönüştürmesi bizi hisse senedi konusunda tereddütte bıraktı ve FVÖK büyüme oranı yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Bununla birlikte, toplam yükümlülüklerini yerine getirme kabiliyeti o kadar da endişe verici değil. Sitio Royalties'in bilanço sağlığı nedeniyle gerçekten oldukça riskli olduğunu düşündüğümüzü açıkça belirtiyoruz. Bu nedenle hisse senedi konusunda oldukça temkinliyiz ve hissedarların likiditesini yakından takip etmeleri gerektiğini düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin Sitio Royalties'in bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve bizi biraz rahatsız eden 1 işareti ) var.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Sitio Royalties might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:STR

Advertisement