David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, PHX Minerals Inc.(NYSE:PHX) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

PHX Minerals için en son analizimize bakın

PHX Minerals'ın Net Borcu Nedir?

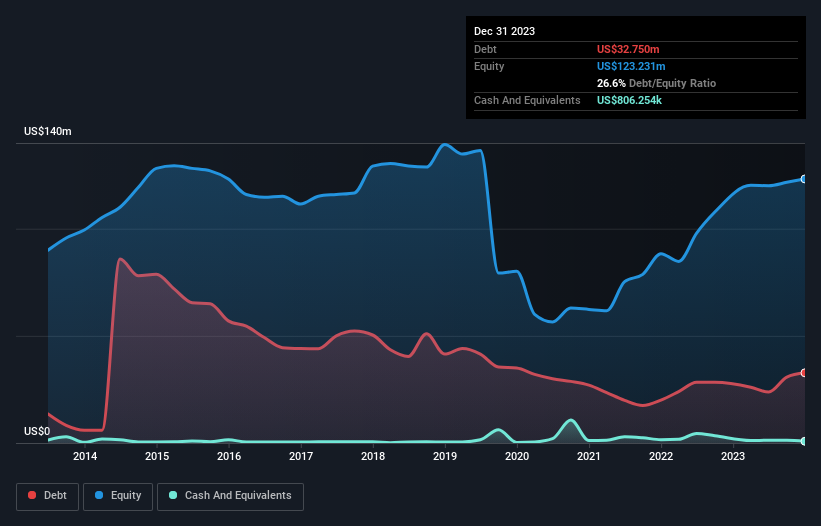

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda PHX Minerals'in bir yıl önceki 26,0 milyon ABD dolarından 32,8 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bunu dengeleyen 806,3 bin ABD Doları nakit var ve bu da yaklaşık 31,9 milyon ABD Doları net borca yol açıyor.

PHX Minerals'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, PHX Minerals'in 12 ay içinde vadesi dolacak 2,01 milyon ABD$ ve bunun ötesinde vadesi dolacak 41,3 milyon ABD$ yükümlülüğü olduğunu görebiliriz. Bu yükümlülükleri dengeleyen 806,3 bin ABD$ nakit ve 12 ay içinde ödenmesi gereken 5,36 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 37,1 milyon ABD$ daha fazladır.

Bu çok fazla gibi görünse de, PHX Minerals 124,3 milyon ABD$ piyasa değerine sahip olduğundan o kadar da kötü değildir ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

PHX Minerals'in net borcu FAVÖK'ün sadece 1,3 katıdır ve bu da kesinlikle pervasız bir borçlu olmadığını göstermektedir. Ve bu görüş, geçen yılki faiz giderinin 7,1 katına ulaşan FVÖK ile sağlam faiz kapsamı tarafından desteklenmektedir. Neyse ki PHX Minerals geçen yıl FVÖK'ünü %5,2 oranında artırarak borç yükünün daha da yönetilebilir görünmesini sağlamıştır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak sonuçta PHX Minerals'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yıl boyunca PHX Minerals çok fazla nakit yakmıştır. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getirmektedir.

Bizim Görüşümüz

PHX Minerals'ın FAVÖK'ünün serbest nakit akışına dönüşümü bu analizde gerçek bir olumsuzluktu, ancak dikkate aldığımız diğer faktörler onu önemli ölçüde daha iyi bir ışık altında bıraktı. Ancak iyi tarafından bakacak olursak, FAVÖK'üne göre borcunu çevirme kabiliyeti hiç de fena değil. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra PHX Minerals'ın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. PHX Minerals ile ilgili 4 uyarı işareti tespit ettik (en az 1 tanesi önemli) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if PHX Minerals might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.