Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Magnolia Oil & Gas Corporation (NYSE:MGY ) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Magnolia Oil & Gas için son analizimize bakın

Magnolia Oil & Gas Ne Kadar Borç Taşıyor?

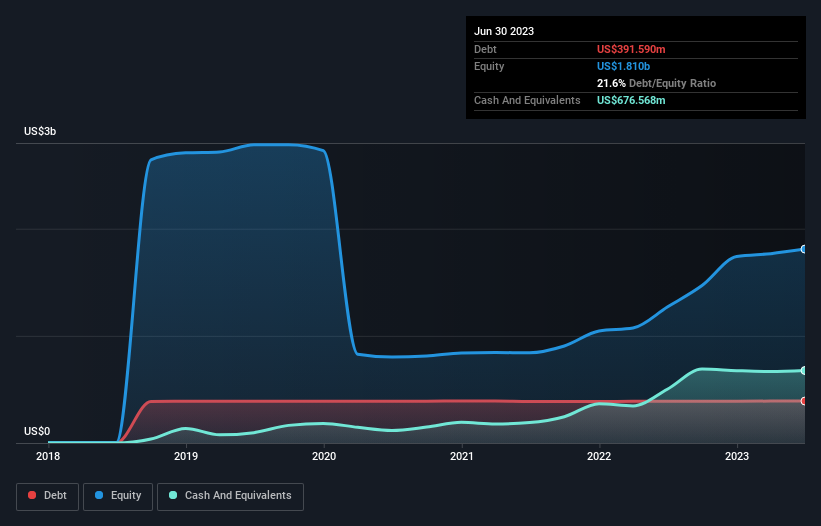

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Magnolia Oil & Gas'ın Haziran 2023'te 391,6 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Ancak diğer yandan 676,6 milyon ABD$ nakit parası da bulunmaktadır ve bu da 285,0 milyon ABD$ net nakit pozisyonuna yol açmaktadır.

Magnolia Oil & Gas'ın Bilançosu Ne Kadar Güçlü?

En son bilançosuna göre Magnolia Oil & Gas'ın vadesi bir yıl içinde dolacak 263,0 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra dolacak 493,9 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan, 676,6 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 137,4 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, toplam yükümlülüklerinden 57,1 milyon ABD$ daha fazla likit varlığa sahiptir.

Magnolia Oil & Gas'ın büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleri ile iyi dengelendiği görülmektedir. Dolayısıyla, 4,79 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, bilançosunun izlenmeye değer olduğunu düşünüyoruz. Basitçe ifade etmek gerekirse, Magnolia Oil & Gas'ın borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Ancak kötü haber şu ki Magnolia Oil & Gas'ın FVÖK'ü son on iki ayda %19 düştü. Bu tür bir performansın sık sık tekrarlanması halinde hisse senedi için zorluklara yol açabileceğini düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak nihayetinde Magnolia Oil & Gas'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Magnolia Oil & Gas'ın bilançosunda net nakit olsa da, bu nakit bakiyesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kârı (FVÖK) serbest nakit akışına dönüştürme becerisine bir göz atmaya değer. Son üç yılda Magnolia Oil & Gas, beklediğimizden çok daha fazla, FVÖK'ünün %83'ü oranında serbest nakit akışı yarattı. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Magnolia Oil & Gas 285,0 milyon ABD$ net nakde ve iyi görünen bir bilançoya sahiptir. Ayrıca, FVÖK'ünün %83'ünü oluşturan 617 milyon ABD$'lık serbest nakit akışı ile bizi etkiledi. Dolayısıyla Magnolia Oil & Gas'ın borç kullanımıyla ilgili herhangi bir sorunumuz yok. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Magnolia Oil & Gas 'ın yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan 1'inin göz ardı edilmemesi gerektiğini unutmayın...

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Magnolia Oil & Gas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.