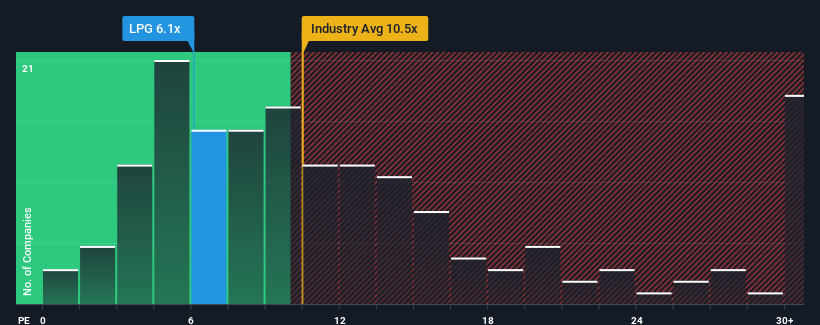

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (ya da "F/K") 18x'in üzerindeyken, Dorian LPG Ltd. 'i(NYSE:LPG) 6,1x F/K oranıyla oldukça cazip bir yatırım olarak değerlendirebilirsiniz. Ancak, F/K oranı bir sebepten dolayı oldukça düşük olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Diğer şirketlerin çoğunun azalan kazançlarına kıyasla pozitif bölgede kazanç büyümesi ile DorianG son zamanlarda oldukça iyi durumda. Birçok kişi, güçlü kazanç performansının önemli ölçüde düşmesini, muhtemelen F/K'yı baskılayan piyasadan daha fazla düşmesini bekliyor olabilir. Aksi takdirde, mevcut hissedarların hisse fiyatının gelecekteki yönü konusunda oldukça iyimser olmak için nedenleri vardır.

DorianG için son analizimize göz atın

DorianG için büyüme var mı?

DorianG'ninki kadar düşük bir F/K'yı gerçekten rahat görebileceğiniz tek zaman, şirketin büyümesinin piyasanın kesinlikle gerisinde kalacağı zamandır.

Geriye dönük olarak bakıldığında, geçtiğimiz yıl şirketin kâr hanesine %77'lik olağanüstü bir kazanç sağlamıştır. Sevindirici bir şekilde, EPS de son 12 aylık büyüme sayesinde üç yıl öncesine göre toplamda %307 artış gösterdi. Dolayısıyla, şirketin bu süre zarfında kazançlarını artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Şimdi ileriye baktığımızda, şirketi takip eden üç analiste göre EPS'nin önümüzdeki üç yıl boyunca yıllık %21 oranında daralarak düşmesi bekleniyor. Pazarın geri kalanının her yıl %10,0 oranında büyümesi beklenirken bu hiç de iyi değil.

Bu bilgiler ışığında, DorianG'nin piyasadan daha düşük bir F/K ile işlem görmesine şaşırmıyoruz. Bununla birlikte, kazançlar tersine dönerken F/K'nın henüz bir tabana ulaştığının garantisi yok. Zayıf görünüm hisseleri aşağı çektiği için bu fiyatları korumak bile zor olabilir.

Son Söz

Fiyat/kazanç oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

DorianG'nin düşük F/K oranını, beklendiği gibi kazançlardaki düşüş tahminlerinin zayıflığı nedeniyle koruduğunu tespit ettik. Bu aşamada yatırımcılar, kazançlardaki iyileşme potansiyelinin daha yüksek bir F/K oranını haklı çıkaracak kadar büyük olmadığını düşünüyor. Bu koşullar iyileşmediği sürece, hisse fiyatı için bu seviyelerde bir bariyer oluşturmaya devam edecektir.

Örneğin risklere dikkat etmeniz gerekiyor - DorianG 'nin bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti var (ve bize çok iyi gelmeyen 1 tane).

DorianG'nin işinin gücünden emin değilseniz, neden gözden kaçırmış olabileceğiniz diğer bazı şirketler için sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

If you're looking to trade DorianG, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if DorianG might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.