Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Frontline plc(NYSE:FRO) borç taşıyor. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Frontline için son analizimizi görüntüleyin

Frontline'ın Net Borcu Nedir?

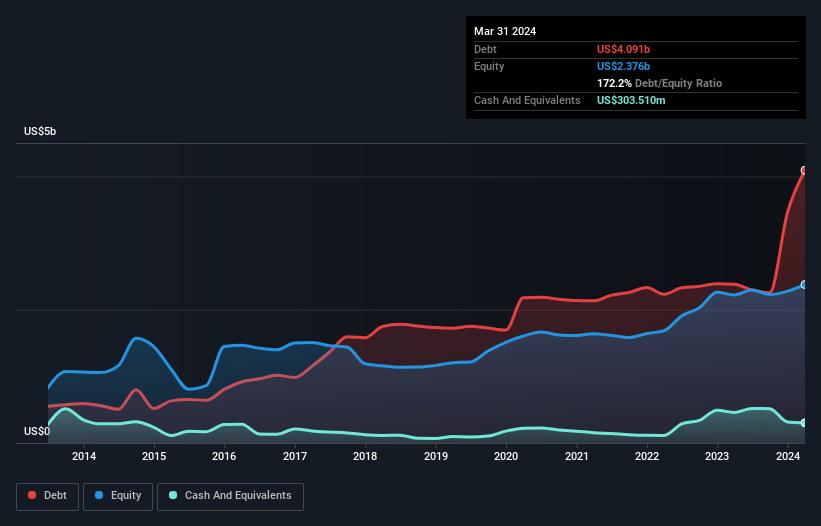

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Mart 2024'te Frontline'ın bir yıl içinde 2,38 milyar ABD dolarından 4,09 milyar ABD doları borcu olduğunu göstermektedir. Bununla birlikte, 303,5 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 3,79 milyar ABD dolarıdır.

Frontline'ın Bilançosu Ne Kadar Güçlü?

En son bilançosundan Frontline'ın bir yıl içinde vadesi gelen 479,1 milyon ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 3,77 milyar ABD Doları tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 303,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 254,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 3,69 milyar ABD Doları daha fazladır.

Bu açık, 5,84 milyar ABD$'lık piyasa değerine kıyasla oldukça büyüktür, dolayısıyla hissedarların Frontline'ın borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu aceleyle güçlendirmeye ihtiyaç duyması halinde hissedarların büyük ölçüde sulandırılacağını gösteriyor.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Frontline'ın borcunun FAVÖK'e oranı 4,0'dır ve FVÖK'ü faiz giderini 4,9 kez karşılamaktadır. Birlikte ele alındığında, bu, borç seviyelerinin yükseldiğini görmek istemesek de, mevcut kaldıraçla başa çıkabileceğini düşündüğümüz anlamına geliyor. Frontline'ın son on iki ayda FVÖK'ünü %8,6 oranında artırdığını gördük. Bu inanılmaz olmaktan çok uzak ancak borç ödemesi söz konusu olduğunda iyi bir şey. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Frontline'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen EBIT oranına bakmaktır. Son iki yıl boyunca Frontline çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Frontline'ın FVÖK'ü serbest nakit akışına dönüştürme girişimi üzerinde düşünürken, kesinlikle hevesli değiliz. Ancak en azından FVÖK'ünü büyütme konusunda oldukça iyi; bu cesaret verici. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Frontline'ın borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Frontline 'ın yatırım analizimizde 3 uyarı işareti gösterdiğini ve bunlardan 2'sinin göz ardı edilmemesi gerektiğini unutmayın...

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Frontline might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.