Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Atlas Energy Solutions Inc.(NYSE:AESI) de borç kullanıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Tür Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Tabii ki borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Atlas Energy Solutions için en son analizimize bakın

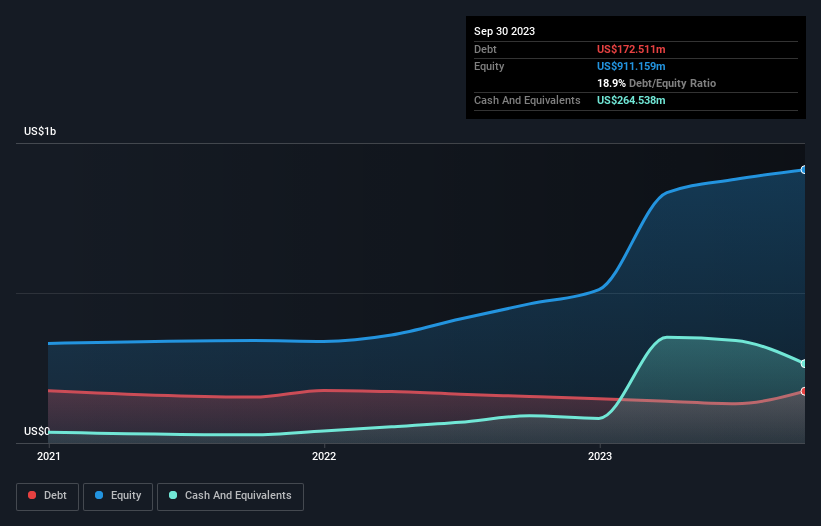

Atlas Energy Solutions Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle Atlas Energy Solutions'ın bir yıl içinde 155,0 milyon ABD doları artışla 172,5 milyon ABD doları borcu olduğunu göstermektedir. Ancak, bunu dengeleyen 264,5 milyon ABD doları nakit var ve bu da 92,0 milyon ABD doları net nakde yol açıyor.

Atlas Energy Solutions'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre Atlas Energy Solutions'ın vadesi 12 ay içinde dolacak 100,6 milyon ABD$ tutarında yükümlülüğü ve vadesi 12 aydan uzun olan 227,6 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 264,5 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 102,2 milyon ABD$ alacağı vardı. Yani aslında toplam yükümlülüklerden 38,7 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu kısa vadeli likidite, Atlas Energy Solutions'ın bilançosunun gerginlikten uzak olması nedeniyle borcunu muhtemelen kolaylıkla ödeyebileceğinin bir işaretidir. Basitçe ifade etmek gerekirse, Atlas Energy Solutions'ın borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Buna ek olarak, Atlas Energy Solutions'ın FVÖK'ünü %58 oranında artırdığını ve böylece gelecekteki borç geri ödemeleri olasılığını azalttığını bildirmekten mutluluk duyuyoruz. Borç analizi yaparken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Atlas Energy Solutions'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Atlas Energy Solutions'ın bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (FVÖK) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Son üç yılda Atlas Energy Solutions, FVÖK'ünün %18'i kadar serbest nakit akışı yarattı ki bu pek de iç açıcı olmayan bir performans. Bu cılız nakit dönüşüm seviyesi, şirketin borç yönetme ve ödeme kabiliyetini zayıflatıyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Atlas Energy Solutions'ın 92,0 milyon ABD doları net nakdi ve iyi görünen bir bilançosu var. Ve geçen yılki %58'lik FVÖK büyümesi ile bizi etkiledi. Dolayısıyla Atlas Energy Solutions'ın borç kullanımının riskli olduğunu düşünmüyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin Atlas Energy Solutions'ın bilmeniz gerektiğini düşündüğümüz 3 uyarı işareti (ve biraz endişe verici olan 1 işareti ) var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Atlas Energy Solutions 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:AESI

Advertisement