Temkinli Yatırımcılar Temiz Enerji Yakıtları A.Ş.'nin (NASDAQ:CLNE) Performansını Tamamen Ödüllendirmiyor

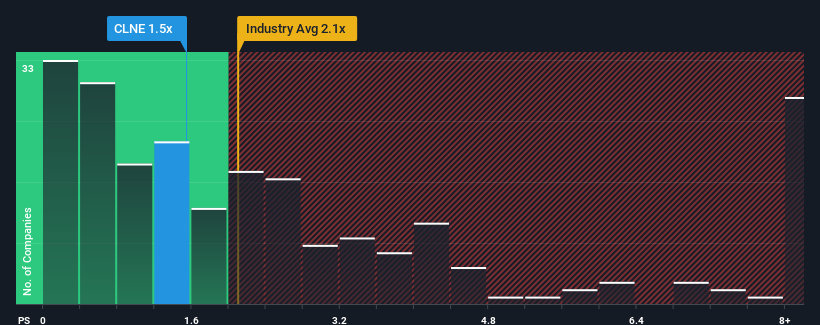

Clean Energy Fuels Corp. şirketinin(NASDAQ:CLNE) 1,5x'lik fiyat-satış (veya "P/S") oranı, Amerika Birleşik Devletleri'ndeki Petrol ve Gaz sektöründeki şirketlerin yarısına yakınının 2,1x'ten daha yüksek P/S oranlarına sahip olduğu düşünüldüğünde oldukça cazip bir yatırım fırsatı gibi görünebilir. Ancak, P/S oranının düşük olmasının bir nedeni olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Temiz Enerji Yakıtları için en son analizimize göz atın

Temiz Enerji Yakıtları'nın F/K'sı Hissedarlar İçin Ne Anlama Geliyor?

Clean Energy Fuels'in son dönemdeki negatif gelir artışı, diğer şirketlerin çoğundan ne daha iyi ne de daha kötü oldu. Belki de piyasa gelecekteki gelir performansının daha da kötüleşmesini bekliyor ve bu da F/K'yı baskı altında tutuyor. Dolayısıyla, hisse senedinin ucuz olduğunu söylemek mümkün olsa da, yatırımcılar iyi bir değer olarak görmeden önce iyileşme arayışında olacaklardır. En azından, planınız gözden düşmüşken bir miktar hisse senedi almaksa, gelirin uçurumdan düşmemesini ummalısınız.

Analistlerin Temiz Enerji Yakıtları'nın geleceğinin sektör karşısında nasıl durduğunu öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Tahminleri Düşük F/K Oranıyla Uyuşuyor mu?

Temiz Enerji Yakıtları gibi P/S oranlarının makul kabul edilebilmesi için bir şirketin sektörün altında performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki gelir artışı %15'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Buna rağmen, takdire şayan bir şekilde gelirler, son 12 ay bir yana bırakılırsa, üç yıl öncesine kıyasla toplamda %40 artmıştır. Buna göre, her ne kadar koşuyu devam ettirmeyi tercih etmiş olsalar da, hissedarlar orta vadeli gelir artış oranlarını kesinlikle memnuniyetle karşılayacaktır.

Geleceğe baktığımızda, şirketi takip eden sekiz analistin tahminlerine göre önümüzdeki üç yıl içinde gelirlerin yıllık %15 oranında artması bekleniyor. Bu arada, sektörün geri kalanının her yıl yalnızca %2,2 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha az cazip.

Bunun ışığında, Temiz Enerji Yakıtları'nın F/K'sının diğer şirketlerin çoğunun altında olması tuhaftır. Görünüşe göre çoğu yatırımcı şirketin gelecekteki büyüme beklentilerine ulaşabileceğine ikna olmuş değil.

Temiz Enerji Yakıtlarının P/S'sine İlişkin Sonuçlar

Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçütü olduğu tartışılır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Clean Energy Fuels'in analist tahminleri, üstün gelir görünümünün P/S'sine tahmin ettiğimiz kadar katkıda bulunmadığını ortaya koydu. Bunun gibi güçlü büyüme tahminleri gördüğümüzde, P/S oranı üzerinde önemli bir baskı oluşturabilecek şeyin potansiyel riskler olduğunu varsayabiliriz. Şirket için öngörülen yüksek büyüme nedeniyle hisse fiyatının düşme olasılığı düşük görünse de, piyasanın bazı tereddütleri var gibi görünüyor.

Yatırım yapmadan önce göz önünde bulundurulması gereken başka hayati risk faktörleri de vardır ve Temiz Enerji Yakıtları için bilmeniz gereken 1 uyarı işareti keşfettik.

Kâr eden güçlü şirketler ilginizi çekiyorsa, düşük F/K ile işlem gören (ancak kazançlarını artırabileceklerini kanıtlamış) ilginç şirket lerden oluşan bu ücretsiz listeye göz atmak isteyeceksiniz.

If you're looking to trade Clean Energy Fuels, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Clean Energy Fuels might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.