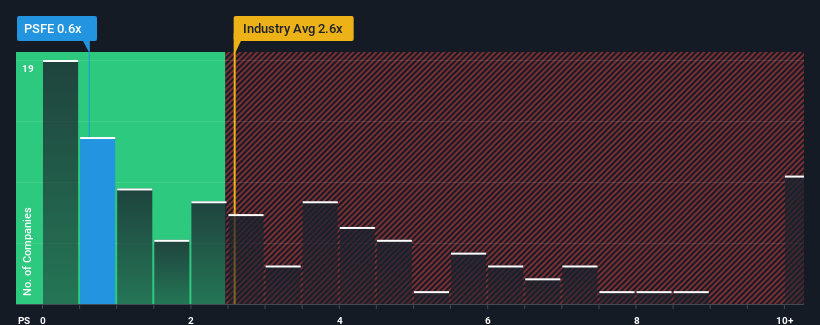

Paysafe Limited 'in(NYSE:PSFE) 0,6x fiyat-satış (veya "P/S") oranıyla incelemeye değer bir hisse senedi olduğunu düşünebilirsiniz, zira ABD'deki Çeşitlendirilmiş Finans şirketlerinin neredeyse yarısı 2,6x'ten daha yüksek P/S oranlarına sahiptir ve 5x'ten daha yüksek P/S oranları bile sıra dışı değildir. Bununla birlikte, P/S'nin neden sınırlı olduğuna dair bir açıklama olabileceğinden, sadece yüz değerini almak akıllıca değildir.

Paysafe için son analizimize bakın

Paysafe Nasıl Performans Gösteriyor?

Son zamanlarda Paysafe'in gelirleri diğer pek çok şirketten daha yavaş artıyor. Belki de piyasa, P/S'yi baskı altında tutan mevcut zayıf gelir artışı eğiliminin devam etmesini bekliyordur. Eğer durum buysa, mevcut hissedarlar muhtemelen hisse fiyatının gelecekteki yönü konusunda heyecan duymakta zorlanacaktır.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, Paysafe hakkındakiücretsiz raporumuza göz atmalısınız.Gelir Büyümesi Metrikleri Düşük F/K Hakkında Bize Ne Söylüyor?

Paysafe'inki kadar düşük bir F/K'yı gerçekten rahat görebileceğiniz tek zaman, şirketin büyümesinin sektörün gerisinde kalma yolunda ilerlediği zamandır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %5,8 oranında artırmayı başardığını görüyoruz. Kısmen son 12 aylık büyüme sayesinde gelirler üç yıl öncesine kıyasla toplamda %10 artmıştır. Dolayısıyla, şirketin bu süre zarfında gelirlerini artırma konusunda iyi bir iş çıkardığını teyit ederek başlayabiliriz.

Geleceğe baktığımızda, şirketi takip eden sekiz analistin tahminlerine göre önümüzdeki yıl gelirlerin %6,6 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen %1,6'lık büyüme oranından önemli ölçüde daha yüksek.

Bu bilgiler ışığında, Paysafe'in sektörden daha düşük bir F/K ile işlem görmesini garip buluyoruz. Görünüşe göre çoğu yatırımcı şirketin gelecekteki büyüme beklentilerine ulaşabileceğine ikna olmuş değil.

Anahtar Çıkarım

Genel olarak tercihimiz, fiyat-satış oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Paysafe'in gelirlerine baktığımızda, gelecekteki parlak büyüme tahminlerine rağmen, F/K oranının beklediğimizden çok daha düşük olduğunu görüyoruz. P/S oranı üzerinde aşağı yönlü baskı oluşturan bazı önemli risk faktörleri olabilir. Görünüşe göre piyasa gelir istikrarsızlığı bekliyor olabilir, çünkü bu koşullar normalde hisse fiyatına destek sağlamalıdır.

Örneğin risklere dikkat etmeniz gerekir - Paysafe 'in bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve bizi biraz rahatsız eden 1 işareti) vardır .

Paysafe'in işinin gücünden emin değilseniz, gözden kaçırmış olabileceğiniz diğer bazı şirketler için neden sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

Valuation is complex, but we're here to simplify it.

Discover if Paysafe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.