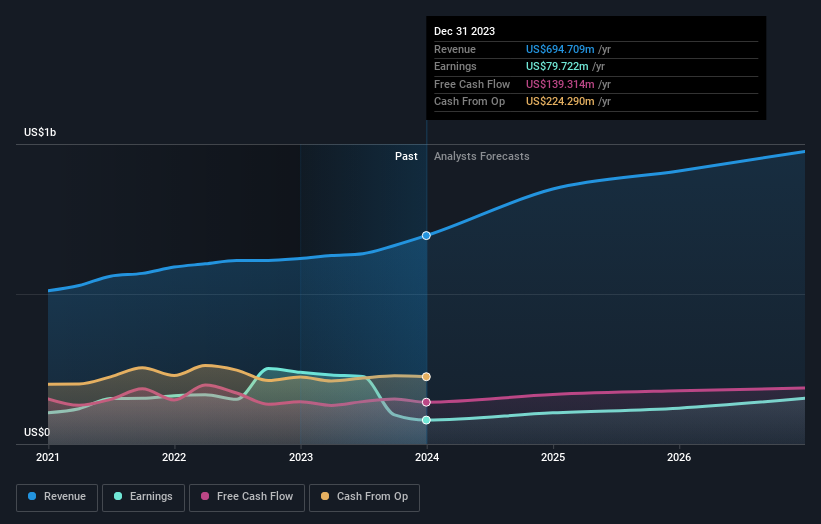

EVERTEC, Inc.(NYSE:EVTC) hisselerine yönelik iştahta tüm yıl raporundan bu yana geçen bir hafta içinde kayda değer bir değişiklik oldu ve hisse senedi %11 düşüşle 36,85 ABD dolarına geriledi. Hisse başına yasal kazanç beklentilerin oldukça altında kalarak 1,21 ABD$ ile analist tahminlerinin yaklaşık %21 altında kalırken, gelirler 695 milyon ABD$ ile analist tahminlerine paralel olarak iyi bir seviyede gerçekleşti. Bu dönem yatırımcılar için önemli bir dönemdir, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Bu nedenle, gelecek yıl için tahminlerin ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

EVERTEC için en son analizimize bakın

Son sonuçların ardından, EVERTEC'i takip eden altı analist 2024 yılında 849,8 milyon ABD$ gelir öngörüyor. Bu rakama ulaşılması halinde, son 12 aya kıyasla gelirlerde %22'lik büyük bir artış kaydedilmiş olacak. Hisse başına yasal kazancın %31 artışla 1,59 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 796,9 milyon ABD$ gelir ve 2,19 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, analistlerin son sonuçlardan sonra EVERTEC hakkında karışık görüşlere sahip oldukları oldukça açık; gelir rakamlarını artırmış olsalar da, hisse başına kazanç beklentilerinde oldukça ciddi bir düşüş pahasına geldi.

Konsensüs fiyat hedefinin değişmeyerek 42,00 ABD dolarında kalması, kâr ve gelir tahminlerinde yapılan bazı ayarlamalara rağmen işletmenin kabaca beklentiler doğrultusunda performans gösterdiğini ortaya koyuyor. Ancak fiyat hedefleri hakkında düşünmenin başka bir yolu daha var ve bu da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmaktır, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlara ilişkin farklı bir görüşe işaret edebilir. Şu anda, en yükselişteki analist EVERTEC'i hisse başına 47,00 ABD doları olarak değerlendirirken, en düşüşteki analist 33,00 ABD doları olarak fiyatlandırıyor. Analistlerin işletme hakkında farklı görüşleri olduğu kesin, ancak tahminlerin yayılımı EVERTEC hissedarlarını aşırı sonuçların beklediğini gösterecek kadar geniş değil.

Bu tahminleri görebilmemizin bir başka yolu da, tahminlerin geçmiş performansa kıyasla nasıl yığıldığı ve tahminlerin sektördeki diğer şirketlere kıyasla daha fazla veya daha az yükseliş gösterip göstermediği gibi büyük resim bağlamındadır. Analistler EVERTEC'in büyümesinin kesinlikle hızlanmasını bekliyor. 2024 sonuna kadar yıllık %22 büyüme tahmini, son beş yıldaki yıllık %8,4'lük tarihsel büyümenin yanında olumlu bir sıralama oluşturuyor. Buna karşın, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %4,0 oranında artacağını öngörmektedir. Açıkça görülüyor ki, büyüme görünümü yakın geçmişe kıyasla daha parlak olsa da, analistler EVERTEC'in sektörün genelinden daha hızlı büyümesini bekliyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve bu sonuçların ardından hissiyatta net bir düşüş yaşandığını göstermeleridir. Hoş bir şekilde, gelir tahminlerini de yükselttiler ve tahminleri, işletmenin daha geniş sektörden daha hızlı büyümesinin beklendiğini gösteriyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla EVERTEC analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Bir sonraki adımı atmadan önce, EVERTEC için ortaya çıkardığımız 2 uyarı işaretini bilmelisiniz.

Valuation is complex, but we're here to simplify it.

Discover if EVERTEC might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.