Advertisement

Marqeta, Inc. (NASDAQ:MQ) İlk Çeyrek Kazançlarını Açıkladı: İşte Analistlerin Düşünceleri

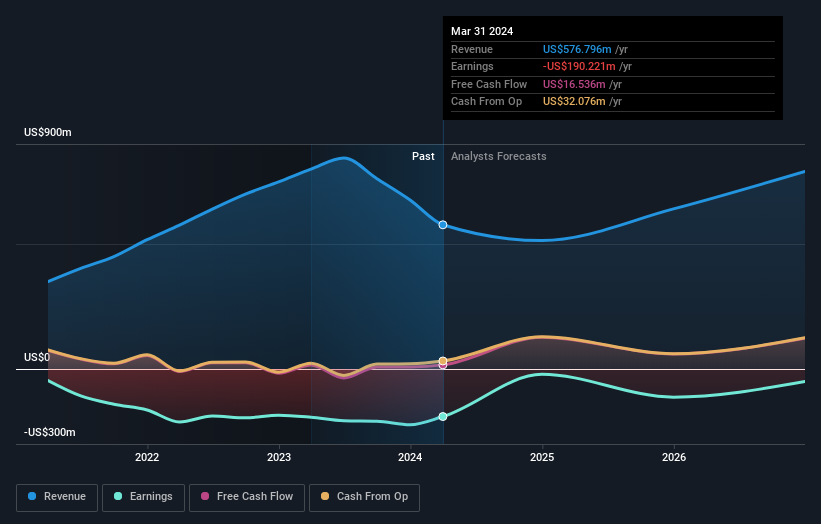

Marqeta, Inc.(NASDAQ:MQ) hissedarları için iyi bir hafta oldu, çünkü şirket en son ilk çeyrek sonuçlarını açıkladı ve hisseler %5,0 değer kazanarak 5,84 ABD$'na yükseldi. Şirket, analistlerin beklediğinden biraz daha küçük olan 0,07 ABD$ hisse başına yasal zarar bildirmesine rağmen, gelirler tahminlere uygun olarak 118 milyon ABD$'na ulaştı. Bu dönem yatırımcılar için önemli bir dönemdir, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Bunu akılda tutarak, analistlerin gelecek yıl için ne beklediklerini görmek için en son yasal tahminleri bir araya getirdik.

Marqeta için en son analizimize göz atın

Son kazanç raporunun ardından, Marqeta'yı takip eden 16 analistin konsensüsü 2024 yılında 513,7 milyon ABD$ gelir elde edileceği yönünde. Bu, son 12 aya kıyasla gelirde %11'lik kayda değer bir düşüş anlamına geliyor. Kayıpların ise %83 oranında azalarak 0,063 ABD dolarına düşeceği tahmin ediliyor. Bu kazanç duyurusundan önce, analistler 2024 yılında 524,3 milyon ABD$ gelir ve hisse başına 0,33 ABD$ zarar tahmin ediyorlardı. Gelir tahminleri düşerken, analistlerin özellikle hisse başına zararda çok olumlu bir indirim yapmasıyla duyarlılık iyileşmiş görünüyor.

Konsensüs fiyat hedefi 7,64 ABD$ ile büyük ölçüde değişmedi, bu da hem gelir hem de kazanç tahminlerinde yapılan ayarlamalara rağmen işletmenin kabaca beklentiler doğrultusunda performans gösterdiğini ima ediyor. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - temel tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. Şu anda en yükselişteki analist Marqeta'ya hisse başına 9,00 ABD$ değer biçerken, en düşüşteki analist 6,00 ABD$ değer biçiyor. Hisse senedi hakkında kesinlikle bazı farklı görüşler var, ancak tahmin aralığı bize göre durumun öngörülemez olduğunu ima edecek kadar geniş değil.

Şimdi büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. Gelirlerin 2024 sonuna kadar yıllık %14'lük bir düşüşle tersine dönmesinin beklendiğini vurgulamak isteriz. Bu, son üç yıldaki %20'lik tarihsel büyümeden kayda değer bir değişikliktir. Bunu, aynı sektördeki diğer şirketlerin toplamda gelirlerinin yılda %3,6 oranında artmasının beklendiğini gösteren verilerimizle karşılaştırın. Dolayısıyla, gelirlerinin azalacağı tahmin edilse de, bu bulut gümüş bir astarla birlikte gelmiyor - Marqeta'nın daha geniş endüstrinin gerisinde kalması bekleniyor.

Alt Çizgi

Buradan çıkarılacak en önemli sonuç, analistlerin gelecek yıl için hisse başına zarar tahminlerini yeniden teyit etmeleridir. Olumsuz taraftan bakacak olursak, gelir tahminlerini de düşürdüler ve tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Bununla birlikte, kazançlar işletmenin uzun vadeli değeri için daha önemlidir. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Simply Wall St'de, Marqeta için 2026'ya kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Ayrıca, Marqeta ile ilgili tespit ettiğimiz 1 uyarı işareti hakkında da bilgi edinmelisiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Marqeta 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:MQ

Advertisement