Sonuçlar: Stride, Inc. Kazanç Beklentilerini Aştı ve Analistlerin Şimdi Yeni Tahminleri Var

Geçtiğimiz hafta, Stride, Inc. şirketinin(NYSE:LRN) üç aylık sonuçlarını piyasaya açıkladığını görmüş olabilirsiniz. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %2,3 düşüşle 60,25 ABD dolarına geriledi. Gelirler yaklaşık olarak beklentilere paralel olarak 505 milyon ABD$ olarak gerçekleşirken, hisse başına yasal kazanç (EPS) önemli ölçüde daha iyi performans gösterdi. 1,54 ABD$ tutarındaki EPS de beklenenden daha iyi gerçekleşerek analist tahminlerini %17 oranında aştı. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Bu nedenle, önümüzdeki yıl bizi nelerin beklediğini görmek için en son kazanç sonrası yasal konsensüs tahminlerini topladık.

Stride için en son analizimize göz atın

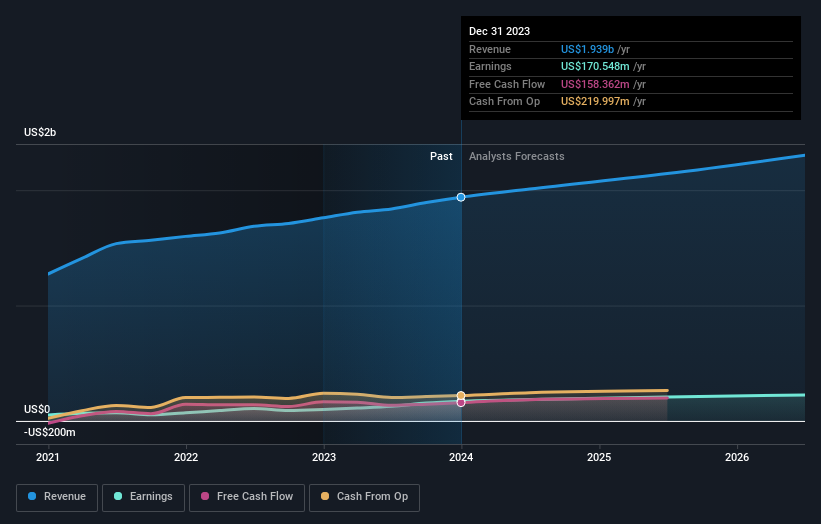

En son sonuçlar dikkate alındığında, Stride için beş analistin en son fikir birliği 2024 yılında 2,01 milyar ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirinde %3,7'lik güvenilir bir artış anlamına gelecektir. Hisse başına kazancın %5,4 artışla 4,25 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 2,00 milyar ABD$ gelir ve 3,95 ABD$ hisse başına kazanç (EPS) öngörüyordu. Analistler, yeni hisse başına kazanç tahminlerine bakılırsa, işletme üzerinde daha fazla yükselişe geçmiş görünüyorlar.

Konsensüs fiyat hedefinin değişmeyerek 70,50 ABD$ seviyesinde kalması, iyileşen kazanç görünümünün hissedarlar için değer yaratma üzerinde uzun vadeli bir etkisi olmasının beklenmediğini göstermektedir. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Stride ile ilgili bazı farklı görüşler mevcut olup, en yükseliş yanlısı analist hisse başına 75,00 ABD Doları, en düşüş yanlısı ise 65,00 ABD Doları değer biçmektedir. Bu çok dar bir tahmin farkıdır ve ya Stride'ın değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima etmektedir.

Elbette, bu tahminlere bakmanın bir başka yolu da onları sektörün kendi bağlamına yerleştirmektir. Stride'ın gelir artışının yavaşlamasının beklendiğini, 2024 sonuna kadar öngörülen yıllık %7,5'lik büyüme oranının son beş yıldaki yıllık %15'lik tarihsel büyümenin oldukça altında olduğunu vurgulamak isteriz. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %10 oranında artacağı tahmin edilmektedir. Büyümede öngörülen yavaşlama dikkate alındığında, Stride'ın da diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülmektedir.

Alt Çizgi

Bizim için en büyük çıkarım, Stride'ın gelecek yılki kazanç potansiyeli konusundaki duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Yine de verilerimiz Stride'ın gelirinin sektör genelinden daha kötü performans göstermesinin beklendiğini gösteriyor. Konsensüs fiyat hedefi 70,50 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bunu akılda tutarak, Stride hakkında bir sonuca varmak için çok hızlı olmazdık. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. Stride için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ancak, çok heyecanlanmadan önce, Stride için farkında olmanız gereken 1 uyarı işareti keşfettik.

Valuation is complex, but we're here to simplify it.

Discover if Stride might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.