Yatırımcılar Dutch Bros Inc'in (NYSE:BROS) Beklentilerinden Memnun Görünüyor, Hisseler %27 Roketlendi

Dutch Bros Inc.(NYSE:BROS) hisseleri gerçekten etkileyici bir ay geçirdi ve öncesinde sallantılı bir dönemin ardından %27 değer kazandı. Daha geniş bir bakış açısıyla, geçen ayki kadar güçlü olmasa da, %12'lik tüm yıl kazancı da oldukça makul.

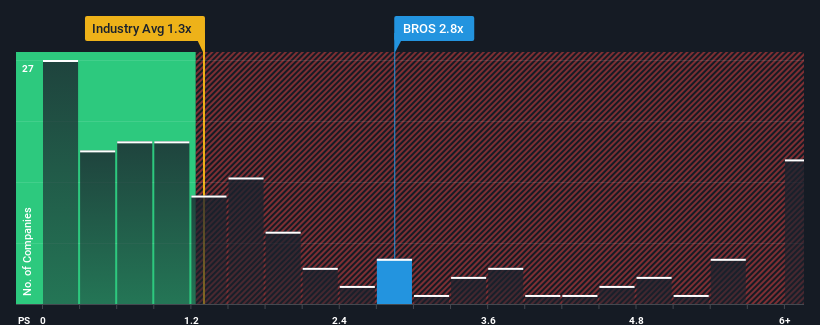

Fiyattaki sert sıçramanın ardından, Amerika Birleşik Devletleri Konaklama sektöründeki şirketlerin neredeyse yarısı 1,3x'in altında fiyat-satış oranlarına (veya "P/S") sahipken, Dutch Bros'u 2,8x P/S oranıyla muhtemelen araştırmaya değmeyecek bir hisse senedi olarak düşünebilirsiniz. Yine de, F/K oranını olduğu gibi kabul etmek akıllıca değildir çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

Dutch Bros için son analizimize bakın

Dutch Bros'un P/S'si Hissedarlar İçin Ne Anlama Geliyor?

Son zamanlarda Dutch Bros'un gelirleri diğer şirketlere kıyasla daha yavaş artıyor. Belki de piyasa gelecekteki gelir performansının tersine dönmesini bekliyor ve bu da P/S oranını yükseltiyor. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda çok gergin olabilirler.

Analistlerin Dutch Bros'un geleceğinin sektöre kıyasla nasıl olduğunu düşündüklerini öğrenmek ister misiniz? Bu durumda, ücretsiz raporumuz başlamak için harika bir yer.Gelir Büyümesi Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

Dutch Bros'unki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörden daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %31 gibi etkileyici bir oranda artırdığını görüyoruz. Son dönemdeki güçlü performans, şirketin son üç yılda toplamda %195 oranında gelir artışı sağladığı anlamına da geliyor. Bu nedenle, son yıllardaki gelir artışının şirket için mükemmel olduğunu söylemek doğru olacaktır.

Görünüşe bakacak olursak, şirketi izleyen on iki analistin tahminlerine göre önümüzdeki üç yıl içinde yıllık %22'lik bir büyüme bekleniyor. Bu oran, sektörün geneli için öngörülen yıllık %11'lik büyüme oranından önemli ölçüde daha yüksek.

Bunun ışığında, Dutch Bros'un F/K'sının diğer şirketlerin çoğunun üzerinde olması anlaşılabilir bir durum. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Dutch Bros'un F/K'sı Yatırımcılar İçin Ne Anlama Geliyor?

Dutch Bros'un P/S'si, hisseleri güçlü bir şekilde yükseldiğinden beri yükselişte. Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçüsü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Dutch Bros'un yüksek P/S oranını, tahmin edilen gelir artışının beklendiği gibi Konaklama sektörünün geri kalanından daha yüksek olması nedeniyle koruduğunu tespit ettik. Bu aşamada yatırımcılar, gelirlerde bir bozulma potansiyelinin oldukça uzak olduğunu düşünüyor ve bu da yüksek P/S oranını haklı çıkarıyor. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde düşeceğini görmek zor.

Ayrıca, Dutch Bros'ta tespit ettiğimiz bu 2 uyarı işareti hakkında da bilgi edinmelisiniz.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin ol manız önemlidir. Dolayısıyla, artan kârlılık sizin harika bir şirket fikrinizle örtüşüyorsa, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirketlerin bu ücretsiz listesine bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Dutch Bros might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.