Red Rock Resorts, Inc. EPS'yi %84 Oranında Aştı: İşte Analistlerin Bundan Sonra Ne Olacağını Düşündükleri

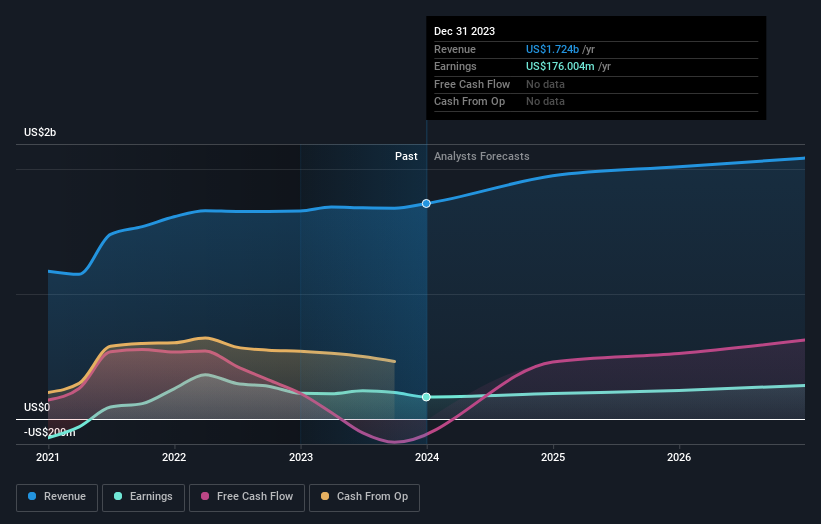

Red Rock Resorts, Inc.(NASDAQ:RRR) yatırımcıları, tüm yıl sonuçlarının açıklanmasının ardından hisselerinin %6,8 artışla 58,86 ABD$'dan kapanmasıyla iyi bir hafta geçirdi. Gelirler yaklaşık olarak analistlerin beklentilerine paralel olarak 1,7 milyar ABD doları olarak gerçekleşirken, hisse başına yasal kazanç (EPS) beklentileri aşarak 2,94 ABD doları ile tahminlerin %84 üzerinde gerçekleşti. Bu, yatırımcılar için önemli bir dönemdir, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Okuyucuların, analistlerin gelecek yıl için kazanç sonrası en son (yasal) tahminlerini görmeyi ilginç bulacağını düşündük.

Red Rock Resorts için en son analizimize bakın

Son sonuçlar dikkate alındığında, Red Rock Resorts'un on iki analistinin mevcut fikir birliği, 2024 yılında 1,95 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %13'lük makul bir artışı yansıtacaktır. Hisse başına yasal kazancın ise aynı dönemde %36 düşüşle 1,95 ABD dolarına gerilemesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 1,90 milyar ABD$ gelir ve 2,30 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Gelecek yılın gelir tahminleri artarken, EPS beklentilerinde de önemli bir düşüş oldu ve bu da konsensüsün bu sonuçlara biraz karışık bir bakış açısına sahip olduğunu gösteriyor.

İlginç bir şekilde, konsensüs fiyat hedefi %9,4 artışla 60,62 ABD dolarına yükseldi. Buradan çıkarabileceğimiz tek sonuç, tahmin edilen gelir artışının, kazançlarda beklenen düşüşün etkisini dengelemesinin beklendiğidir. Yine de tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı sever. En iyimser Red Rock Resorts analisti hisse başına 66,00 ABD doları fiyat hedefine sahipken, en kötümseri 48,00 ABD doları değer biçiyor. Yine de, bu kadar dar bir tahmin aralığıyla, analistlerin şirketin değerinin ne olduğunu düşündükleri konusunda oldukça iyi bir fikirleri olduğunu gösteriyor.

Bu tahminleri görebilmemizin bir başka yolu da, tahminlerin geçmiş performansa karşı nasıl yığıldığı ve tahminlerin sektördeki diğer şirketlere göre daha fazla veya daha az yükseliş gösterip göstermediği gibi daha büyük resim bağlamındadır. Analistler kesinlikle Red Rock Resorts'un büyümesinin hızlanmasını bekliyor. 2024 sonuna kadar yıllık %13 büyüme tahmini, son beş yıldaki yıllık %0,07'lik tarihsel büyümenin yanında olumlu bir sıralama oluşturuyor. Buna karşılık, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerini yılda %9,9 oranında artıracağını göstermektedir. Gelirdeki tahmini hızlanma hesaba katıldığında, Red Rock Resorts'un sektöründen çok daha hızlı büyümesinin beklendiği oldukça açıktır.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin hisse başına kazanç tahminlerini düşürmüş olmaları ve bu sonuçların ardından hissiyatta belirgin bir düşüş yaşandığını göstermeleridir. Ne mutlu ki, gelir tahminlerini de yükselttiler ve sektörün genelinden daha hızlı büyüyeceklerini tahmin ediyorlar. Fiyat hedefinde de güzel bir artış oldu, analistler açıkça işletmenin içsel değerinin arttığını düşünüyorlar.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla Red Rock Resorts analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Bir sonraki adımı atmadan önce, Red Rock Resorts için ortaya çıkardığımız 2 uyarı işaretini (1 tanesi bizi biraz rahatsız ediyor!) bilmelisiniz.

If you're looking to trade Red Rock Resorts, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Red Rock Resorts might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.