Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Afya Limited 'in(NASDAQ:AFYA) bilançosunda borç olduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarıyla yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Afya için son analizimizi görüntüleyin

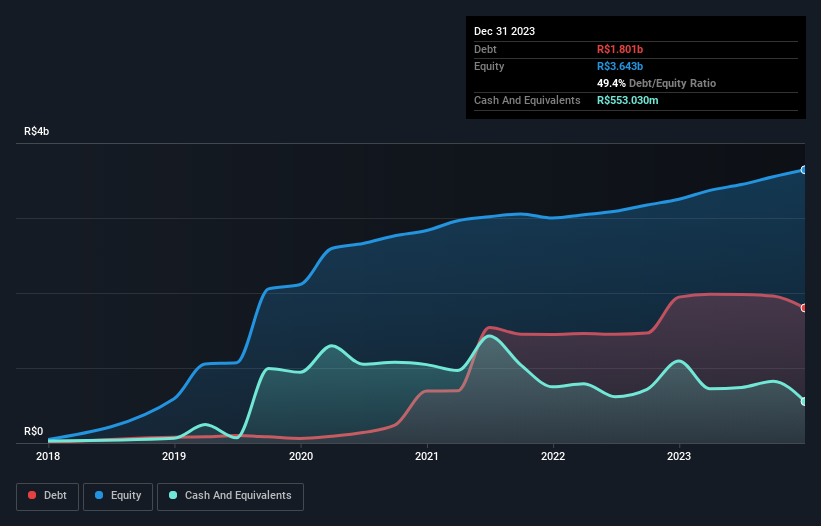

Afya'nın Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Afya'nın Aralık 2023'te bir önceki yıl 1,95 milyar R$ olan borcu 1,80 milyar R$'a düşmüştür. Ancak, bunu dengeleyen 553,0 milyon R$ nakit var ve bu da yaklaşık 1,25 milyar R$ net borca yol açıyor.

Afya'nın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Afya'nın 12 ay içinde ödenmesi gereken 1,06 milyar R$ ve 12 aydan uzun vadede ödenmesi gereken 2,88 milyar R$ yükümlülüğü bulunmaktadır. Buna karşılık 553,0 milyon R$ nakit ve 590,2 milyon R$ 12 ay içinde ödenmesi gereken alacakları vardı. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 2,80 milyar R$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Afya 8,17 milyar R$ değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı gözlerimizi kesinlikle açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Net borcun FAVÖK'e oranının 1,3 ve faiz karşılama oranının 2,8 kat olduğu düşünüldüğünde, Afya'nın muhtemelen borcu oldukça makul bir şekilde kullandığı görülüyor. Ancak faiz ödemeleri, borcun ne kadar karşılanabilir olduğunu düşünmemiz için kesinlikle yeterli. Afya'nın borcundan kurtulmasının bir yolu, daha fazla borçlanmayı bırakması ancak geçen yıl olduğu gibi FVÖK'ü yaklaşık %17 oranında büyütmeye devam etmesi olabilir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Afya'nın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekiyor. Son üç yılda Afya, genellikle beklediğimizden daha güçlü olan FVÖK'ünün %90'ı değerinde serbest nakit akışı kaydetti. Bu da onu borç ödemek için çok güçlü bir konuma getiriyor.

Bizim Görüşümüz

Ne mutlu ki, Afya'nın FVÖK'ü serbest nakit akışına etkileyici bir şekilde dönüştürmesi, borç konusunda üstünlük sağladığını gösteriyor. Ancak faiz karşılığının tam tersi bir etkiye sahip olduğunu kabul etmeliyiz. Tüm bunlar göz önünde bulundurulduğunda, Afya'nın mevcut borç seviyelerini rahatça idare edebileceği görülüyor. Artı tarafı, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla zarar riskidir, bu nedenle bilançoyu izlemeye değer. Diğer birçok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün Afya'nın hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Afya 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:AFYA

Advertisement