Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi PulteGroup, Inc.(NYSE:PHM) de borç kullanmaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

PulteGroup için en son analizimize göz atın

PulteGroup'un Net Borcu Nedir?

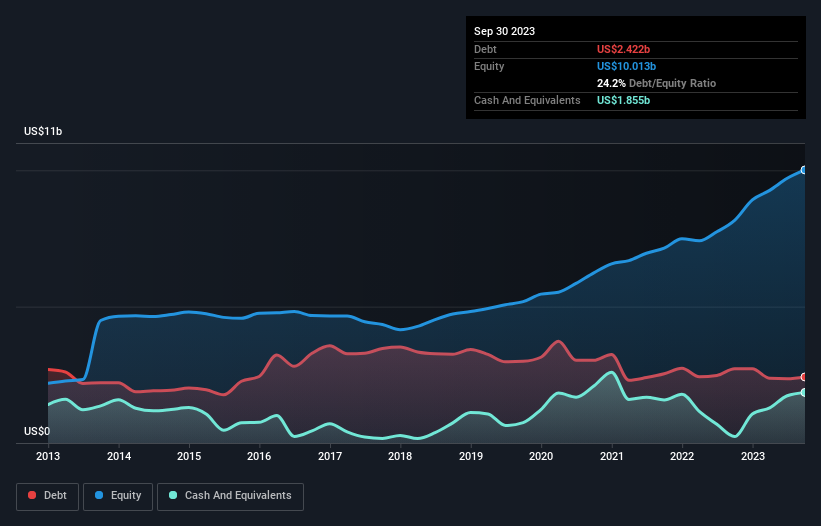

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, PulteGroup'un Eylül 2023 sonunda 2,42 milyar ABD Doları borcu olduğunu ve bir yıl içinde 2,73 milyar ABD Dolarından azaldığını göstermektedir. Bununla birlikte, 1,86 milyar ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 566,9 milyon ABD$ ile daha azdır.

PulteGroup'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, PulteGroup'un 12 ay içinde vadesi dolacak 2,55 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 3,16 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 1,86 milyar ABD$ nakit ve vadesi 12 ay içinde dolacak 39,7 milyon ABD$ alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 3,81 milyar ABD Doları daha fazladır.

Halka açık PulteGroup hisseleri toplam 19,9 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, zaman içinde değişebileceğinden, bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

PulteGroup'un net borcu FAVÖK'ün sadece 0,15 katıdır, bu da ter dökmeden kaldıraç oranını artırabileceğini göstermektedir. Ancak asıl harika olan şey, geçen yıl ödediğinden daha fazla faiz almayı başarmış olmasıdır. Bu nedenle, borçla bir teppanyaki şefinin yemek pişirmekle uğraştığı gibi başa çıkabildiğini söylemek doğru olur. Ayrıca PulteGroup'un geçen yıl FVÖK'ünü %15 oranında artırarak borç yönetimi kabiliyetini daha da artırması da iyi bir gelişme. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde PulteGroup'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıla baktığımızda PulteGroup, FVÖK'ünün %43'ü oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Ne mutlu ki, PulteGroup'un etkileyici faiz oranı, borç konusunda üstünlük sağladığını gösteriyor. Ve iyi haber bununla da bitmiyor, çünkü net borcun FAVÖK'e oranı da bu izlenimi destekliyor! Yukarıdaki faktörleri göz önünde bulundurduğumuzda, PulteGroup'un borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu durum bir miktar risk getirse de, hissedarlar için getirileri de artırabilir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak, tüm yatırım riskleri bilanço içinde yer almaz - bundan çok uzaktır. Örneğin, PulteGroup için farkında olmanız gereken 1 uyarı işareti belirledik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if PulteGroup might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.