Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi Brunswick Corporation(NYSE:BC) da borç kullanmaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Brunswick için son analizimizi görüntüleyin

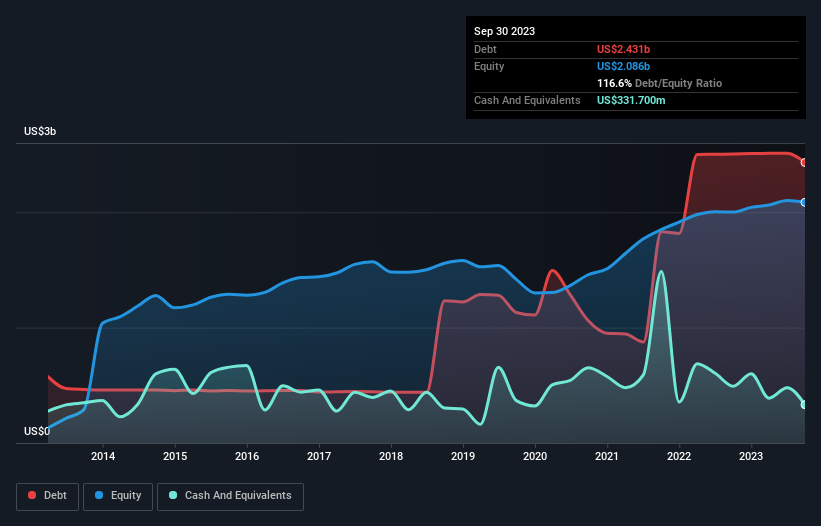

Brunswick'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Brunswick'in Eylül 2023 itibarıyla 2,43 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 331,7 milyon ABD doları nakit var ve bu da yaklaşık 2,10 milyar ABD doları net borca yol açıyor.

Brunswick'in Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre Brunswick'in 12 ay içinde ödenmesi gereken 1,66 milyar ABD$ ve 12 aydan uzun vadede ödenmesi gereken 2,36 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 331,7 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 568,2 milyon ABD$ değerinde alacakları vardı. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 3,12 milyar ABD$ daha fazladır.

Brunswick'in piyasa değeri 6,04 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit artırması çok muhtemeldir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Dolayısıyla, borcu hem amortisman ve itfa giderlerinin olduğu hem de olmadığı kazançlara göre değerlendiriyoruz.

Borcun FAVÖK'e oranı 1,9 olan Brunswick, borcu ustaca ama sorumlu bir şekilde kullanıyor. Son on iki aylık FVÖK'ünün faiz giderlerinin 8,5 katı olması da bu temayla uyumludur. Ne yazık ki Brunswick'in FVÖK'ü son on iki ayda %6,0 oranında düşmüştür. Eğer kazançlar bu düşüşü sürdürürse, borcu yönetmek tek tekerlekli bisikletle sıcak çorba dağıtmak gibi zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Brunswick'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda Brunswick'in serbest nakit akışı, FVÖK'ünün %32'sine tekabül ediyor ki bu oran beklediğimizden daha düşük. Konu borç ödemeye geldiğinde bu pek de iyi bir oran değil.

Bizim Görüşümüz

Brunswick'in FVÖK büyüme oranı ve FVÖK'ün serbest nakit akışına dönüşümü bizim gözümüzde kesinlikle ağır basmaktadır. Ancak faiz karşılığından biraz rahatlıyoruz. Tartışılan tüm faktörleri göz önünde bulundurduğumuzda, Brunswick'in borç kullanımıyla bazı riskler aldığı görülüyor. Bu borç getirileri artırabilse de, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin - Brunswick'in farkında olmanız gerektiğini düşündüğümüz 1 uyarı işareti var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Brunswick 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:BC

Advertisement