Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Latham Group, Inc.in(NASDAQ:SWIM) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Tür Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Latham Group için son analizimizi görüntüleyin

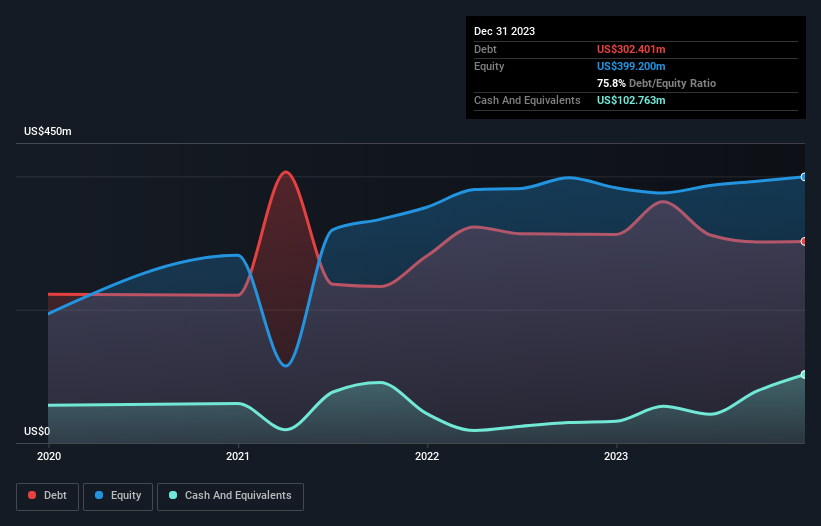

Latham Group'un Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Latham Group'un Aralık 2023'te 302,4 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Ancak, bunu dengeleyen 102,8 milyon ABD Doları nakit var ve bu da yaklaşık 199,6 milyon ABD Doları net borca yol açıyor.

Latham Group'un Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Latham Group'un bir yıl içinde vadesi gelen 86,2 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 349,6 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 102,8 milyon ABD Doları nakit ve vadesi 12 ay içinde dolacak 31,4 milyon ABD Doları alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 301,7 milyon ABD Doları daha fazla yükümlülüğe sahiptir.

Bu açık, 388,9 milyon ABD$'lık piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Latham Group'un borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Latham Group'un 3,5'lik net borç/FAVÖK oranı bizi endişelendirmese de, 0,52 katlık çok düşük faiz karşılama oranının yüksek kaldıraç oranının bir işareti olduğunu düşünüyoruz. Görünüşe göre işletme büyük amortisman ve itfa giderlerine maruz kalıyor, bu nedenle belki de borç yükü ilk göründüğünden daha ağırdır, çünkü FAVÖK tartışmalı bir şekilde cömert bir kazanç ölçüsüdür. Bu nedenle hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilemiş gibi göründüğünün muhtemelen farkında olmalıdır. Daha da kötüsü, Latham Group'un FVÖK'ü geçen yıl %61 azaldı. Eğer kazançlar bu şekilde devam ederse, borç yükünü ödemek bizi yağmur altında maraton koşmaya ikna etmekten daha zor olacak. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Latham Group'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Hissedarlar için ne mutlu ki, Latham Group son iki yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü, bizi bir Daft Punk konserinde ritmin düşmesiyle heyecanlanan kalabalık kadar heyecanlandırıyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Latham Group'un faiz örtüsü hisse senedi konusunda bizi kararsız bıraktı ve FVÖK büyüme oranı yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Bilançoya baktığımızda ve tüm bu faktörleri göz önünde bulundurduğumuzda, borcun Latham Group hisselerini biraz riskli hale getirdiğine inanıyoruz. Bazı insanlar bu tür riskleri sever, ancak biz potansiyel tehlikelerin farkındayız, bu nedenle muhtemelen daha az borç taşımasını tercih ederiz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Latham Group'ta tespit ettiğimiz 4 uyarı işareti hakkında bilgi edinmelisiniz (1 tanesi biraz tatsız).

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Latham Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:SWIM

Advertisement